Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фрагмент журнала проводок приведен ниже.Содержание книги

Поиск на нашем сайте Условие отбора проводок: счет 51 «Расчетные счета» Остаток на 01.01.2010 г.в руб. 7 000

Оборот по дебету: 25 000 Оборот по кредиту: 16 400 Остаток на 01.04.2010 в руб. 15 600

Журнал проводок является основным хронологическим регистром бухгалтерского учета, в котором отражаются записи по всем хозяйственным операциям. Фрагмент журнала проводок, выполненный на программе «1С» приведен ниже.

Фрагмент журнала проводок в 1С Бухгалтерии.

Регистр кассовых ордеров.

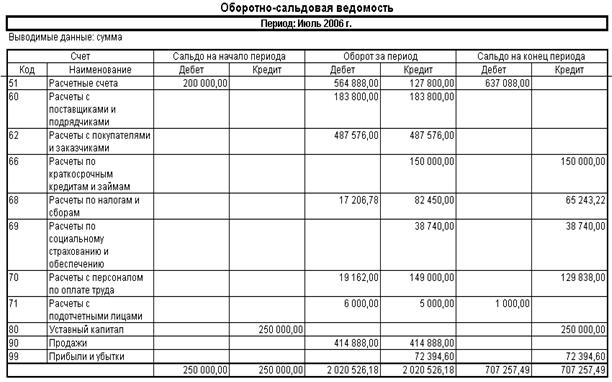

Карточка счета 51. Регистры систематического учета предназначены для отражения однородных по экономическому содержанию хозяйственных операций. Они разделяются на регистры синтетические (пример - оборотная ведомость) и аналитические (пример — оборотно-аналитические ведомости, карточки складского учета материалов). Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за отчетный период времени.

Оборотная ведомость является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов. Первая пара – равенство итоговых сумм начальных остатков по дебету и по кредиту счетов. Вторая – равенство итоговых сумм дебетовых и кредитовых оборотов. Третья - равенство итоговых сумм конечных остатков по дебету и по кредиту счетов. Эти правила вытекают из основного балансового уравнения (сумма активов равна сумме пассивов) и принципа двойной записи (одна и та же сумма записывается в проводке по дебету одного и кредиту другого счета).

Синтетический регистр – оборотная ведомость.

Оборотно-аналитическая ведомость по счету 60. Бухгалтерские книги — сброшюрованные и пронумерованные листы бумаги, заверенные главным бухгалтером (пример - Кассовая книга).

Отчет кассира.

Первичные документы При совершении хозяйственных операций оформляются первичные документы по учету: материальных и денежных средств, оплаты труда, сделок по закупке и продаже товарно-материальных ценностей. Первичные документы (при правильном оформлении) придают юридическую силу хозяйственным операциям и являются основанием для записи бухгалтерских проводок в журнал (они являются регистратарами операций). Формы большинства первичных документов регламентированы (утверждены Госкомстатом и др. правительственными органами). По назначению различают распорядительные, оправдательные, бухгалтерского оформления и комбинированные документы. Приход и расход наличных денег оформляют кассовыми ордерами. Перечисление денег с расчетного счета организации контрагенту оформляют платежными поручениями. Внутреннее перемещение материалов – требованиями-накладными. Перечень и формы других первичных документов можно найти в альбомах форм первичных документов и в литературе по бухгалтерскому учету. Формы большинства первичных документов регламентированы (утверждены Госкомстатом и др. правительственными органами).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 431; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.007 с.) |