Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура оборотного капиталаСодержание книги

Поиск на нашем сайте

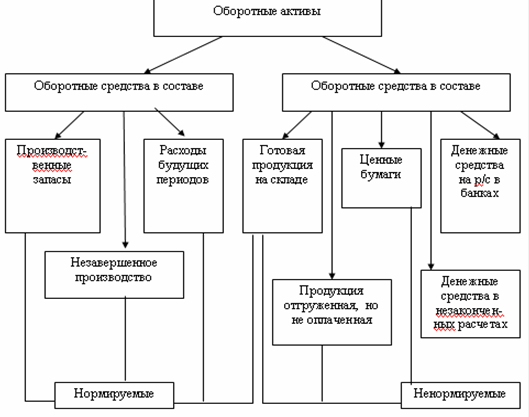

Состав и структура оборотных средств отражают также отраслевую специфику. Статистические данные по Российской Федерации говорят о том, что наибольший удельный вес запасов всех видов в составе оборотных средств наблюдается в сельском хозяйстве (71,9%), на втором месте - промышленность (28,6%), доля запасов в оборотных средствах торговых предприятий значительно ниже (17,6%). Изменения свидетельствуют о повышении эффективности рыночных отношений, об ускорении реализации продукции и «рассасывании» излишних производственных запасов на предприятиях [17, с. 185]. Оборотный капитал предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. Структура оборотного капитала - это пропорции распределения ресурсов между отдельными элементами текущих активов. Структура оборотного капитала отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков. Величина и структура собственных оборотных средств может отражать длительность и особенности финансового цикла. Структура оборотного капитала зависит от: - отраслевой специфики предприятия и характера выпускаемой продукции, технологических и организационных особенностей производства. При увеличении длительности цикла изготовления изделий возрастает доля незавершенного производства, освоение производства сложной, наукоемкой продукции приводит к увеличению доли расходов будущих периодов. В структуре оборотных средств предприятий с короткими циклами изготовления изделий, например, в легкой и пищевой промышленности, велика доля производственных запасов; - конкурентоспособности продукции предприятия. При низком спросе на продукцию возрастает доля готовой продукции на складах; - уровня использования достижений научно-технического прогресса на предприятии. При внедрении безотходных и ресурсосберегающих технологий сокращается доля производственных запасов; - уровня организации и управления производством; -уровня концентрации, специализации, кооперирования и комбинирования производства; - условий снабжения и сбыта [26, с. 149]. Состав и структура оборотного капитала представлены на рисунке 1.2.1. Оборотные производственные фонды включают в себя: Предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части); Средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций - 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

Рис. 1.2.1. Состав оборотного капитала предприятия

Незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия); Расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования). К фондам обращения относятся: средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные; средства в расчетах; денежные средства в кассе и на счетах. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. Кругооборот оборотных средств происходит по схеме:

Д - Т … П … Т` - Д`, (1.2.1.)

где Д - денежные средства, авансируемые хозяйствующим субъектом; Т - средства производства; П - производство; Т` - готовая продукция; Д`-денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль. Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия. Таким образом, можно сделать вывод, что структура оборотного капитала - это пропорции распределения ресурсов между отдельными элементами текущих активов. Структура оборотного капитала отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции.

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 252; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.008 с.) |