Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и классификация оборотного капиталаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

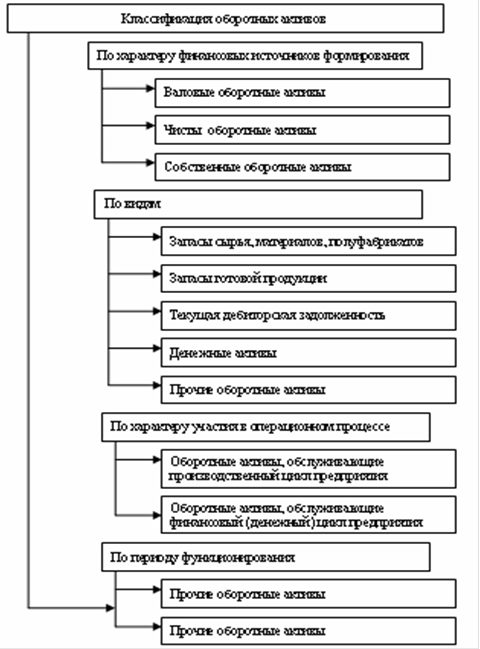

Финансовые ресурсы хозяйствующего субъекта всегда имеют две сферы практического приложения: - часть денежных средств инвестирована вложено в основные фонды различного назначения; - другая часть денежных средств авансирована в оборотные средства. Оборотный капитал - это финансовые ресурсы, вложенные объекты, использование которых осуществляется фирмой либо в рамках одного производственного цикла, либо в рамках относительно короткого календарного периода времени, как правило одного года [10, с. 95]. Оборотный капитал составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная деятельность предприятия [18, с. 102]. Сущность оборотного капитала определяется экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Источники формирования оборотного капитала - определенные денежные ресурсы, за счет которых организации образуют различные элементы своих оборотных средств (производственные запасы, средства в производстве, денежные средства). Эти источники подразделяются на четыре группы: собственные и приравненные к ним оборотные средства; кредиторская задолженность; прочие источники; банковский кредит [20, с. 152]. Целенаправленное управление оборотным капиталом предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.1.1.) [14, с. 134]. 1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотный капитал. Валовые оборотные активы характеризуют общий их объем, сформированный как за счет собственного, так и заемного капитала. Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают. 2. По видам оборотный капитал. По этому признаку они классифицируются в практике финансового менеджмента следующим образом: Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия. Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов являются обычно объем незавершенного производства.

Рис. 1.1.1. Классификация оборотных активов предприятия

При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотного капитала. -Текущая дебиторская задолженность. Она характеризует сумму -Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости. -Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они 3. По характеру участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом: -Оборотные активы, обслуживающие производственный цикл -Оборотные активы, обслуживающие финансовый (денежный) цикл Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия [21, с. 139]. 4. По периоду функционирования оборотного капитала. По этому признаку выделяют следующие их виды: -Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товар но-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности. -Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть [14, с. 137]. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами. Потребность фирмы в оборотном капитале не является неизменной величиной. Причины ее изменений могут быть следующие: - увеличение масштабов деятельности, когда капиталовложениям в основной капитал должны соответствовать дополнительные вложения в оборотный капитал; источники финансирования дополнительной потребности в оборотном капитале закладываются в план финансирования инвестиционного проекта; - краткосрочные изменения рыночной конъюнктуры, на которые фирма должна гибко реагировать, увеличивая или уменьшая объемы продаж, что требует соответствующего изменения величины применяемого оборотного капитала; - сезонные колебания потребности в оборотном капитале, характерные для ряда отраслей. Непостоянная потребность в оборотных активах является характерной чертой ряда видов производственной и коммерческой деятельности, связанных, в основном, с природными факторами, чередованием сезонов. Элемент сезонности наблюдается и в производствах, прямо не связанных с природой, например в швейной промышленности; - изменение условий снабжения факторами производства и сбыта продукции; например, потребность в увеличении оборотного капитала может измениться вследствие изменения частоты поставок (отгрузки), состава и численности поставщиков (покупателей), форм расчетов за товары, работы, услуги; - рыночная стратегия фирмы, которая может, например, предусматривать накопление товарных запасов для выхода на рынок в наиболее выгодный для фирмы момент; - чрезмерное отвлечение средств в дебиторскую задолженность; - необходимость восполнения оборотного капитала, разъедаемого инфляцией [15, с. 13]. Потребность предприятия в дополнительных оборотных средствах может финансироваться за счет собственных источников, но наибольшая гибкость текущего финансирования обеспечивается за счет использования краткосрочного кредита. Для определения потребности в источниках текущего финансирования оборотный капитал делится на две части: - постоянный оборотный капитал (системная часть оборотных активов) - потребность в нем относительно неизменна в течение всего операционного цикла; - переменный оборотный капитал (варьирующаяся часть текущих активов) - потребность в нем незначительно изменяется вплоть до полного ее отсутствия [15, с. 14]. Таким образом, можно сделать вывод, что оборотный капитал это совокупность денежных средств, авансированных объединениями предприятиями организациями для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализацию продукции. Сущность оборотного капитала определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Оборотный капитал классифицируются по следующим признакам: по характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы; по видам: запасы сырья, материалов и полуфабрикатов, запасы готовой продукции, текущая дебиторская задолженность, денежные активы, прочие оборотные активы; по характеру участия в операционном процессе: оборотные активы, обслуживающие производственный цикл предприятия, оборотные активы, обслуживающие финансовый (денежный) цикл предприятия; по периоду функционирования оборотных активов выделяют следующие их виды: постоянная часть оборотных активов, переменная часть оборотных активов.

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 1002; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.006 с.) |