Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовых результатов от реализации продукции и услугСодержание книги

Поиск на нашем сайте

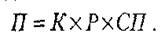

1. В процессе анализа финансовых результатов изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (рис. 15). Прибыль от реализации продукции в целом по предприятию зависит от 4 факторов первого уровня соподчиненности: объема реализации продукции; ее структуры; себестоимости; уровня среднереализационных цен, т. е.:

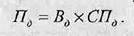

Сумма полученных процентов по облигациям зависит от количества облигаций, их стоимости и среднего уровня процентной) ставки (отношение суммы процентов к среднегодовой сумме данного вида актива):

Средний уровень дивидендного дохода по акциям и процентного дохода по облигациям зависит не только от доходности каждого вида акций или облигаций, но и от структуры портфеля ценных бумаг, имеющих разную доходность. Эту зависимость можно представить следующим образом:

Для расчета влияния данных факторов на средний уровень доходности акций (облигаций) можно использовать прием абсолютных разниц. Процентный доход по депозитам зависит от среднегодовой суммы депозитных вкладов (B#) и среднего уровня депозитного процентаотношением суммы полученных процентов

3. Предметом анализа прочих доходов и расходов являются: - изменение суммы полученных штрафов – может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции; - убытки от выплаты штрафов - возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры по их предотвращению; - убытки от списания безнадежной дебиторской задолженности - возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем; году, также свидетельствуют о недостатках бухгалтерского учета.

53. Анализ рентабельности предприятия. Определение резервов роста прибыли и рентабельности 1. Рентабельность - относительный показатель, определяющий уровень прибыльности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности; они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение1 эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности объединяют в группы, характеризующие: • окупаемость издержек производства и инвестиционных проектов; • рентабельность продаж; • доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения прибыли от реализации, или чистой прибыли от основной деятельности, или суммы чистого денежного потока, включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции;

Она показывает, сколько имеет предприятие прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его подразделением и видам продукции. Последний показатель точнее предьщущих отражает результаты деятельности предприятия, поскольку он учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение из оборота. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти 2 величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли или чистого денежного потока от проекта относится к сумме инвестиций в данный проект. Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки; характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж:

Рентабельность (доходность) капитала исчисляется отношением брутто-прибыли или чистой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала:

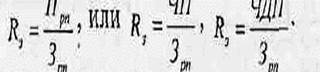

Уровень рентабельности производственной деятельности, исчисленный в делом по предприятию, зависит от трех основных! факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель имеет следующий вид:

Также необходимо сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Таким же. образом проводится факторный анализ рентабельности оборота:

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма брутто-прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цени финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала коэффициент оборачиваемости - который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Взаимосвязь данных факторов с уровнем рентабельности капитала записывают в виде следующей модели:

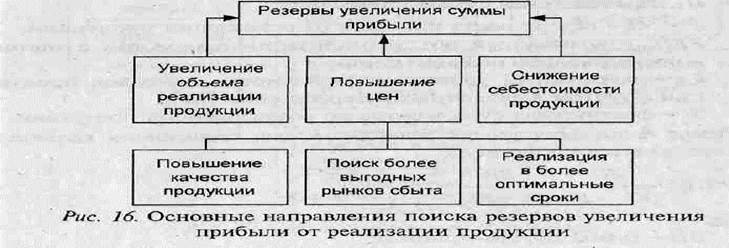

2. Основные источники резервов увеличения прибыли, которые определяются по каждому виду продукции: • увеличение объема реализации продукции; • снижение себестоимости; • повышение качества товарной продукции; • реализация на более выгодных рынках сбыта и др. (рис. 16).

Дня определения резервов роста прибыли за счет увеличения объемам реализации продукции необходимо выявленный резерв роста объема реализации умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

Резервы роста прибыли за счет снижения себестоимости товарной продукции и услуг: предварительно выявленный резерв снижения себестоимости каждого вида продукции, умножается на возможный объем ее продаж с учета том резервов его роста:

Аналогично подсчитываются резервы роста прибыли за счета изменения рынков сбыта.

Основные источники резервов повышения уровня рентабельности продукции - увеличение суммы прибыли от реализации продукции и снижение ее себестоимости:

Р ↑ БП - резерв увеличения суммы брутто-прибыли; • KL1 -, фактическая среднегодовая сумма основного и оборотного капитала в отчетном периоде; • P↓KL - резерв сокращения суммы капитала за счет ускорения его оборачиваемости; • КLд - дополнительная сумма основного и оборотного, капитала, необходимая для освоения резервов роста прибыли. P ↑ R- резерв роста рентабельности; • Rg - возможный (прогнозируемый) уровень рентабельности; • R1 - фактический уровень рентабельности; • П1 - фактическая сумма прибыли; • Р ↑ П - резерв роста прибыли от реализации продукции; • VPП - возможный объем реализации продукции с учетом выявленных резервов его роста; • Cie - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения; • 31 - фактическая сумма затрат по реализованной продукции.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 224; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.195 (0.007 с.) |