Экономические и бухгалтерские издержки. Безвозвратные издержки. Издержки производства в краткосрочном и долгосрочном периодах.

Содержание книги

- Основные изменения хар-ки современного бизнеса. Базовые модели упр-я и их основные хар-ки.

- Принципы формирования орг. стр-р и орг-ные отношения в м-те. Типы оргсвязей и иерархические стр-ры упр-я.

- Цели Орг-и. Правила построения дерева целей. Управление по целям (рез-там), преимущества и недостатки.

- Этапы становления и основные направления развития управленческой мысли

- Возникновение и развития управленческой мысли в России

- Фондовая биржа. Виды операций на рцб

- Инфляция и ее виды. Индексы цен. Антиинфляционные меры в экономической политике государства.

- Система отношений собственности в современной экономике.

- Свойства товара. Концепции стоимости: трудовая теория стоимости и маржинализм.

- Цикличность экономического развития. Виды циклов.

- Недостатки рыночных систем. Необходимость государственного регулирования рыночной экономики.

- Налоговая система РФ. Виды налогов.

- Банковская система России. Банки, их виды. Функции и операции банков.

- Виды ценных бумаг. Цели их эмиссии и механизм размещения. Гос. Регулирование рцб.

- Осн. этапы развития эк. знаний. Меркантилизм, физиократы, классическая политическая экономия.

- Марксистская школа политэкономии: концептуальные положения и современные взгляды.

- Совокупный спрос и совокупное предложение в краткосрочном и долгосрочном периоде.

- Внешний баланс и внутренний баланс малой открытой экономики.

- Платежный баланс, его статьи и счета.

- З/пл: марксистский подход и современная неоклассическая трактовка. Формы и системы з/пл.

- Проблема внешних эффектов. Теорема Коуза – Стиглеца.

- Эластичность спроса по цене и кривая рыночного спроса. Точечная и дуговая эластичность спроса. Факторы, влияющие на значение ценовой эластичности спроса.

- Теория потребительского поведения. Ординалистский и кардиналистский подходы к измерению полезности. Потребительские предпочтения. Кривые безразличия, их свойства. Условие потребительского равновесия

- Бюджетные ограничения. Влияние изменений дохода и цен на бюджетные возможности покупателей. Рациональный потребительский выбор.

- Производственная функция. Ее свойства. Изокванта. Предельная норма технологического замещения. Изокоста. Оптимизация производственного выбора.

- Экономические и бухгалтерские издержки. Безвозвратные издержки. Издержки производства в краткосрочном и долгосрочном периодах.

- Рынок совершенной конкуренции. Спрос на продукцию конкурентной фирмы. Валовой, средний, предельный доход. Анализ максимизации прибыли конкурентной фирмы.

- Монополия и рыночная власть, ее измерение показатели рыночной власти. Максимизация прибыли фирмой-монополистом в краткосрочном периоде. Ценовая дискриминация на рынках.

- Рынок олигополии, его основные характеристики. Лидерство в ценах. Картельные соглашения. Ценовые войны. Модель дуополии Курно.

- Рынок труда. Рыночный спрос на труд. Кривая предложения труда. Рыночное равновесие на рынке труда в условиях совершенной и несовершенной конкуренции.

- Рынок капиталов. Дисконтирование. Приведенная к настоящему периоду ценность благ. Чистая приведенная стоимость.

- Управление ассортиментом товаров на предприятии.

- Понятие товара в маркетинге. Стратегия предприятия на разных этапах жизненного цикла товара.

- Анализ потребительского рынка. Сегментация и отбор целевых сегментов рынка.

- Организация маркетинговых исследований на предприятии.

- Сравнительная характеристика средств стимулирования спроса.

- Понятие и сущность организации. ЖЦ организации.

- Организационная культура: сущность и типология.

- Законы функционирования и развития организации.

- Международное движение капитала и рабочей силы. Предпосылки, формы и последствия вывоза капитала. Миграция трудовых ресурсов: интересы стран иммиграции и эмиграции.

- Основные фонды предприятия: методы оценки и структура. Показатели состояния и воспроизводства основных фондов. Показатели использования основных фондов.

- Себестоимость продукции. Классификация и учет затрат по их видам. Методы absorption costing и direct costing.

- Состав и порядок составления финансовой отчетности.

- Управление конфликтами. Поведение в конфликтных ситуациях. Методы разрешения конфликтов.

- Формальные и неформальные группы в организации.

- Портфельный анализ деятельности организации. Матрицы портфельного анализа.

- Процесс разработки и реализации стратегии предприятия.

- Социологические методы исследования систем управления.

- Методы экспертных оценок в исследовании системы управления.

- Аналитические методы при разработке и принятии управленческих решений. Краткая характеристика основных аналитических методов.

Изд-ки пр-ва – это затраты по пр-ву, связ-ные с отказом от альте-го исп-ия рес-ов (принимая реш-е об исп-ии рес-ов в данном пр-ве п/п-ль отказ-ся от пр-ва др. т-ов и услуг, т. е. жертвует ценностью альт-ных возм-тей).

Изд-ки пр-ва то-ра Х с исп-ем ре-са А опр-ся упущенной возмо-тью пр-ва с пом-ю этого рес-са альт-го т-ра У. Если п/п-ие исп-ет некое кол-во рес-са А в пр-ве т-ра Х, то данное кол-во этого рес-са не м. б. исп-но в пр-ве др. товаров.

Выраженные в ден. форме расходы (выплаты), кот. фирма д/а обесп-ть поста-ку рес-ов для того, чтобы отвлечь эти рес-сы от исп-я в альтерн-ны пр-вах, наз-ся эк-скими изд-ми, т.е. – это ст-сть всех отвлек-х для дан. пр-ва рес-ов.

Эти выплаты м. б. либо внеш., либо внутр.

Внешн. изд-ки пр-ва предст-ют собой плату за рес-сы пост-кам, не принад-щим к числу владельцев дан. фирмы. Иными сл-ми, это фактич-е рас-ды факт-ов пр-ва на изгот-е опред-го кол-ва прод-ии по ценам их приобр-я. Их наз-ют также бухг-ми изд-ми.

Они дел-ся на прямые и косвенные. Пр-е изд-ки непоср-но связаны с объемом выпуск-мой прод-ии и изме-ся при расширении или сокр-ии пр-ва: расходы на з/п, оплату эл.энергии и т.п. Косв-ные изд-ки не меняются в завис-ти от объема производства. К ним относятся накладные расходы, арендная плата, отчисления на соц. страхование и т.д.

Неявные (скрытые) изд-ки – это изд-ки, кот. не всегда отраж-ся в бухг-ской отчетности, поскольку не предусм-ны контрактами и не зафиксированы в ден. форме (% на вложенный собств. кап-л, исп-е собств. земли, зданий и т.д).

Бухг-ская пр-ль предст-ет собой общ. выр-ку фирмы за вычетом внешн.(явн., бухг-ских) изд-к.

Однако фирма м/т исп-ть опред-ные рес-сы, принадл-щие ей самой. Изд-ки на собств. Исп-мые рес-сы предст-ют собой неоплачиваемые или внутр. изд-ки. С т. зр. фирмы они равны ден. платежам, кот. м. бы б. получены за исп-мые рес-сы при наилучш. из всех возм-х сп-бов их прим-я.

Безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. Они представляют собою невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

В зависимости от анализируемого периода издержки имеют разную структуру. В краткосрочном периоде, когда фирма успевает изменить только некоторые факторы производства,

С

FC

Q

издержки делятся на постоянные и переменные: постоянные издержки (FC) – это затраты, которые

остаются неизменными, каков бы ни был объем производимой продукции.

C - затраты

К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п.

Переем-е изд-ки (VC) – это изд-ки, кот. зависят от объема выпуска прод-ии (прямые затраты). К ним отн-ся: расходы на сырье, мат-лы, компл-щие изд-я, з/плата осн-го произв-ного п-ла, топливо и э/энергия на технологические цели.

Сумма пост-х (FC) и переем-х (VC) изде-к образует валовые (TC).

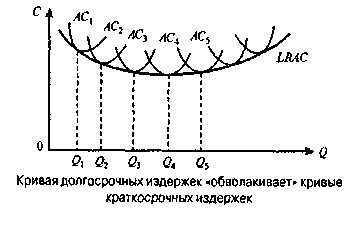

В д/срочном пер-де все эл-ты изд-к изменчивы. Кр-я ср. изд-ек в д/срочном периоде предс-ет собой совок-ть т-к, характ-щих миним-е для каждого объема пр-ва изд-ки (кривая LRAC).

На рис. изображена серия кр-х кр.ср-х изд-к, соотв-щих разл-м размерам п/п-я (масштабам производства). Пусть первоначально п/п-ль нах-лся в кр.ср-ном периоде 1. Он м/т наращивать пр-во, пока не наступит эф-т уб-я отдачи, т.е. пока кр.ср-е ср-е изд-ки не начнут расти. Далее возм-ти наращ-я пр-ва исчерпываются в кр.ср-ном периоде. Треб-ся некот. время, чтобы п/п-ль мог орг-ть пр-во в новом масштабе, н-р, построить новый завод, открыть новый цех, уст-вить доп-ную партию станков. Т. е. д. б. изменены парам-ры всех видов рес-сов. Т. о., п/п-е достигает масштаба 2 и во 2 кр.ср-ном периоде м/т увел-ть объем пр-ва за счет привл-я доп-ной раб. силы и доп-ных партий сырья и мат-лов до тех пор, пока не начнет действ-ть эф-т убывающей произв-сти. Аналогично будет происх-ть переход к масштабу пр-ва 3, 4, 5 и т.д. Объединив все изм-я в изде-ках разных кр.ср-ных пер-дов, получим кривую д/срочных ср. изд-к, которая как бы обволакивает кр-е кр/срочных изд-ек, являясь касательной к ним. Кр-ю д/срочных ср-х изд-к часто наз-ют также кривой-конвертом, поск-ку в ней, как в конверте, помещены все кр-е кр/срочных периодов. На рис. изображена серия кр-х кр.ср-х изд-к, соотв-щих разл-м размерам п/п-я (масштабам производства). Пусть первоначально п/п-ль нах-лся в кр.ср-ном периоде 1. Он м/т наращивать пр-во, пока не наступит эф-т уб-я отдачи, т.е. пока кр.ср-е ср-е изд-ки не начнут расти. Далее возм-ти наращ-я пр-ва исчерпываются в кр.ср-ном периоде. Треб-ся некот. время, чтобы п/п-ль мог орг-ть пр-во в новом масштабе, н-р, построить новый завод, открыть новый цех, уст-вить доп-ную партию станков. Т. е. д. б. изменены парам-ры всех видов рес-сов. Т. о., п/п-е достигает масштаба 2 и во 2 кр.ср-ном периоде м/т увел-ть объем пр-ва за счет привл-я доп-ной раб. силы и доп-ных партий сырья и мат-лов до тех пор, пока не начнет действ-ть эф-т убывающей произв-сти. Аналогично будет происх-ть переход к масштабу пр-ва 3, 4, 5 и т.д. Объединив все изм-я в изде-ках разных кр.ср-ных пер-дов, получим кривую д/срочных ср. изд-к, которая как бы обволакивает кр-е кр/срочных изд-ек, являясь касательной к ним. Кр-ю д/срочных ср-х изд-к часто наз-ют также кривой-конвертом, поск-ку в ней, как в конверте, помещены все кр-е кр/срочных периодов.

|