Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Учет денежных средств на расчетном, валютном и специальных счетах в банках.

Содержание книги

- Хозяйственный учет, его сущность и назначение.

- Нормативное регулирование бухгалтерского учета.

- Имущество организации по составу и размещению и по источникам его

- Метод бухгалтерского учета и элементы метода бухгалтерского учета.

- Активные и пассивные счета, их структура.

- Взаимосвязь счетов и баланса. Классификации счетов.

- Первичное наблюдение, документация, документооборот.

- Инвентаризация. Причины проведения. Виды инвентаризаций.

- Сущность, значение и особенности стоимостного измерения в бухгалтерском учете.

- Учетные регистры, их форма, виды и классификация. Техника записи в учетных регистрах.

- Учет денежных средств в кассе, денежных документов и переводов в пути.

- Учет денежных средств на расчетном, валютном и специальных счетах в банках.

- Учет дебиторский и кредиторской задолженности.

- Основные средства: их состав и классификация. Учет поступления основных средств.

- Ремонт и модернизация основных средств.

- Учет арендованных основных средств. Учет лизинговых операций.

- Учет нематериальных активов: поступление, амортизация, выбытие.

- Учет материально-производственных запасов: их классификация, учет заготовления и приобретения материалов.

- Формирование фактической себестоимости материалов и их списание. Аналитический учет материалов.

- Учет расчетов с персоналом по оплате труда. Формы, системы и виды оплаты труда, порядок расчета заработной платы: основной и дополнительной.

- Учет начислений на заработную плату.

- Методы учета затрат на производство. Классификация затрат.

- Реализация готовой продукции.

- Учет капитала (уставного, резервного, добавочного).

- Порядок формирования, использования и отражения в учете резервов.

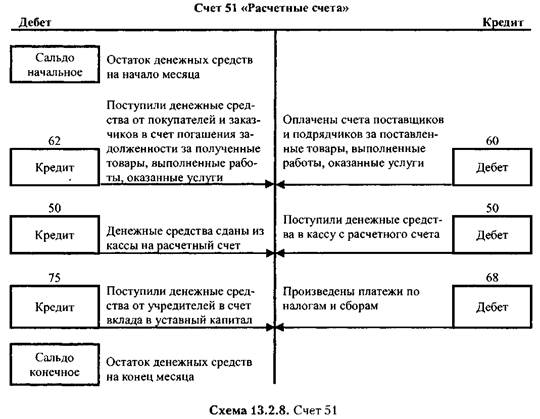

Учет операций по расчетному счету. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на активном счете 51 «Расчетные счета». В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемых к счету 51 субсчетах (схема 13.2.8).

В таблице приведены счета, корреспондирующие со счетом 51 при проведении некоторых операций.

| Первичный документ

| Содержание операции

| Корреспондирующие счета

| |

|

| Дебет | Кредит

| | Денежные средства, поступившие на расчетный счет

| | Выписка банка

по расчетному счету

| Получены авансы от покупателей и заказчиков под поставку товаров (проведение работ, оказание услуг)

|

|

| | Выписка банка

по расчетному счету

| Поступили денежные средства в оплату отгруженной продукции (произведенных работ, оказанных услуг)

|

|

| | Выписка банка

по расчетному счету

| Сданы в банк денежные средства из кассы (выручка от продажи, депонентские суммы и т. п.)

|

|

| | Выписка банка

по расчетному счету

| Получены штрафы, пени, неустойки

|

|

| | Выписка банка

по расчетному счету

| Поступили денежные средства в виде взносов в уставный (складочный) капитал или в счет размещенных акций

|

|

| | Выписка банка

по расчетному счету

| Получены кредиты банка и другие заемные средства

|

| 66, 67

| | Выписка банка

по расчетному счету

| Отражены полученные (или причитающиеся) доходы (дивиденды) по финансовым вложениям (по вкладам в уставные капиталы других организаций, по ценным бумагам и т. д.)

|

| 76,91

| | Выписка банка

по расчетному счету

| Поступили суммы страховых возмещений, полученных от страховых компаний

|

|

| | Выписка банка по расчетному счету

| Поступили суммы по удовлетворенным претензиям (ранее предъявленным)

|

|

| | Денежные средства, перечисленные с расчетного счета

| | Выписка банка

по расчетному счету

| Получены наличные деньги с расчетного счета в банке (на выплату заработной платы, пенсий, пособий, премий и т. д.)

|

|

| | Выписка банка

по расчетному счету

| Отражено зачисление денежных средств

на аккредитивы и особые счета, депонированы

средства при выдаче чековых книжек и пр.

|

|

| Учет операций по специальным счетам. Для учета денежных средств организации, находящихся на специальных счетах в банках, предусмотрен счет 55. Исходя из потребностей управления, контроля и анализа движения денежных средств по специальным счетам организации к счету 55 следует предусмотреть соответствующие субсчета, например:

| Шифр

субсчета

| Наименование

| Применение

| | Счет 55 «Специальные счета в банках»

| | 55-1

| Аккредитивы

| Субсчет предусмотрен для учета движения средств, находящихся в аккредитивах. Аналитический учет ведется по каждому выставленному организацией аккредитиву

| | 55-2

| Чековые книжки

| Субсчет предусмотрен для учета движения средств, находящихся в чековых книжках. Аналитический учет ведется по каждой полученной чековой книжке

| | 55-3

| Депозитные счета (в рублях)

| Субсчет предусмотрен для учета средств, вложенных организацией в банковские и другие вклады в рублях. Аналитический учет ведется по каждому вкладу

| | 55-4

| Депозитный счет (в валюте)

| Субсчет предусмотрен для обособленного учета средств в валюте, вложенных организацией в банковские и другие вклады. Аналитический учет ведется по каждому вкладу

| Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в банках на территории Российской Федерации и за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 «Валютные счета» могут быть открыты следующие субсчета:

| Шифр субсчета

| Наименование

| Применение

| | 52-1

| Валютные счета внутри страны'

| Субсчет вводится организацией по каждому открытому валютному счету

| | 52-1-1

| Текущий валютный счет'

| Субсчет предусмотрен для учета средств на текущем валютном счете

| | 52-1-2

| Транзитный валютный счет'

| Субсчет вводится для отражения операций по транзитному валютному счету, открываемому в соответствии с Инструкцией ЦБ РФ от 30.03.2004 № 111-И

| | 52-2

| Валютные счета за рубежом'

| Субсчет предусмотрен Планом счетов и используется

в тех организациях, которые открывают счета

в иностранной валюте в банках, расположенных

на территориях иностранных государств, в соответствии

со ст. 12 Закона от 10.12.2003 № 173-ФЗ

| В таблице приведена корреспонденция счетов по некоторым операциям с иностранной валютой.

| Первичный документ

| Содержание операции

| Корреспондирующие счета

| |

|

| Дебет | Кредит

| | Приобретение организацией иностранной валюты за рубли на внутреннем валютном рынке по курсу, превышающему курс ЦБ РФ

| | Поручение на покупку валюты, выписка банка по расчетному счету

| Перечислены банку денежные средства на приобретение валюты в рублях (по курсу, согласованному с банком)

|

|

| | Выписка банка по валютному счету

| Приобретенная банком валюта зачислена на валютный счет организации в валюте и в рублях по курсу ЦБ РФ на дату зачисления

|

|

| | Отчет банка

| Отражено комиссионное вознаграждение банка за приобретение валюты (как правило, на разницу между суммой приобретения валюты по согласованному с клиентом курсу и по курсу фактического приобретения валюты на торгах)

| 91-2

|

| | Бухгалтерская справка-расчет

| Списаны убытки от приобретения валюты по курсу, превышающему курс ЦБ РФ (на разницу между суммой приобретения валюты по курсу ЦБ РФ и по курсу фактического приобретения валюты на торгах)

| 91-2

|

| | Получение краткосрочного займа в иностранной валюте

| | Кредитный договор,

выписка банка

по валютному счету

| Получен кредит в иностранной валюте (в сумме фактически полученных средств по курсу ЦБ РФ на дату получения)

|

| 66/кредит

|

|