Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Имущество организации по составу и размещению и по источникам егоСодержание книги

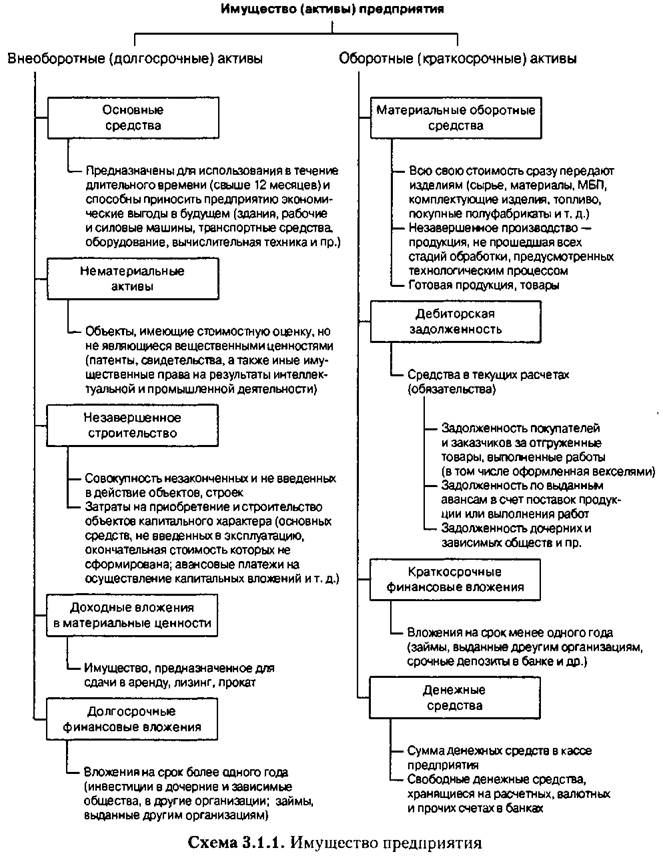

Поиск на нашем сайте образования. Хозяйственные операции, вызывающие изменение имущества организации и источников его формирования. Имущество (активы) любой организации можно рассматривать с двух сторон. С одной стороны, состав имущества, из каких видов состоят средства, с другой — за счет каких источников это имущество приобреталось и формировалось. По участию в производственном процессе имущество предприятия можно разделить на внеоборотные и оборотные активы (схема 3.1.1).

Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию. К внеоборотным активам относятся: — основные средства — здания, машины, оборудование, транспортные средства, инструмент и др. Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам; — нематериальные активы — объекты интеллектуальной собственности (патенты, свидетельства, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями. Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам; — незавершенное строительство — совокупность незаконченных и не введенных в действие объектов, строек: затраты на строительные работы и реконструкцию, проектно-изыскательские, геолого-разведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; прочие затраты по капитальным вложениям. Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации й учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке»; —доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) в целях получения дохода (сдача в аренду, прокат, лизинг); —долгосрочные финансовые вложения — вложение денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, превышающего один год: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе. Оборотные активы — это совокупность денежных и материальных средств, обслуживающих операционную деятельность предприятия, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства в отличие от внеоборотных являются наиболее подвижной частью активов предприятия, которая легко преобразуется в денежные средства для финансирования хозяйственной деятельности. Поэтому предприятие заинтересовано в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение. К оборотным активам относятся (схема 3.1.2): — материальные оборотные средства — объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года). К материальным оборотным средствам относят: производственные запасы (сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тару, используемую для упаковки и транспортировки продукции (товаров), и т. п.) — они участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию; незавершенное производство — продукция (работы), не прошедшая всех К источникам собственных средств относятся следующие: Уставный капитал — совокупность в денежном выражении взносов учредителей (собственников) в имущество при создании организации для обеспечения ее деятельности в размерах, определенных учредительными документами. Резервный капитал — создается в соответствии с законодательством и уставом организации путем отчислений от чистой прибыли. Добавочный капитал — состоит из эмиссионного дохода; прироста стоимости внеоборотных активов за счет переоценки прибыли и капитала, инвестированного в социальную сферу. Нераспределенная прибыль — представляет собой прибыль отчетного года и прошлых лет за минусом перечисленного в бюджет налога из прибыли и сумм, использованных на образование специальных фондов. Прибыль — сумма превышения доходов над расходами, полученная от всех видов деятельности за отчетный период. Оценочные резервы — создаются за счет уменьшения балансовой прибыли как резервы под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным долгам. Доходы будущих периодов — доходы, полученные (отчисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам. Резервы предстоящих расходов и платежей — создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в издержки производства или обращения в отчетном году.

Целевое финансирование — целевые поступления, средства приватизационного фонда для предстоящих расходов и платежей. К источникам заемных средств (задолженность) относятся: Кредиты банка — полученные краткосрочные и долгосрочные ссуды банков (непогашенные). Заемные средства — суммы выпущенных и проданных внутренних акций трудового коллектива, акций и облигаций организации, краткосрочные и долгосрочные займы и др. Кредиторская задолженность и расчеты — суммы задолженности за товары и услуги, по выданным векселям, авансам полученным, расчетам с бюджетом, с социальными фондами, по оплате труда.

|

||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 455; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |