Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Учет денежных средств в кассе, денежных документов и переводов в пути.

Содержание книги

- Хозяйственный учет, его сущность и назначение.

- Нормативное регулирование бухгалтерского учета.

- Имущество организации по составу и размещению и по источникам его

- Метод бухгалтерского учета и элементы метода бухгалтерского учета.

- Активные и пассивные счета, их структура.

- Взаимосвязь счетов и баланса. Классификации счетов.

- Первичное наблюдение, документация, документооборот.

- Инвентаризация. Причины проведения. Виды инвентаризаций.

- Сущность, значение и особенности стоимостного измерения в бухгалтерском учете.

- Учетные регистры, их форма, виды и классификация. Техника записи в учетных регистрах.

- Учет денежных средств в кассе, денежных документов и переводов в пути.

- Учет денежных средств на расчетном, валютном и специальных счетах в банках.

- Учет дебиторский и кредиторской задолженности.

- Основные средства: их состав и классификация. Учет поступления основных средств.

- Ремонт и модернизация основных средств.

- Учет арендованных основных средств. Учет лизинговых операций.

- Учет нематериальных активов: поступление, амортизация, выбытие.

- Учет материально-производственных запасов: их классификация, учет заготовления и приобретения материалов.

- Формирование фактической себестоимости материалов и их списание. Аналитический учет материалов.

- Учет расчетов с персоналом по оплате труда. Формы, системы и виды оплаты труда, порядок расчета заработной платы: основной и дополнительной.

- Учет начислений на заработную плату.

- Методы учета затрат на производство. Классификация затрат.

- Реализация готовой продукции.

- Учет капитала (уставного, резервного, добавочного).

- Порядок формирования, использования и отражения в учете резервов.

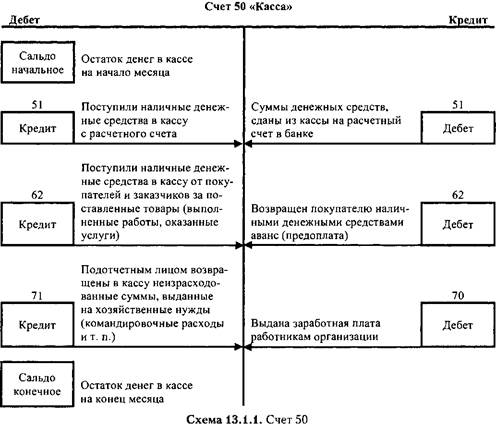

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса». Сальдо счета на начало месяца указывает на наличие суммы свободных денег в кассе предприятия; оборот по дебету — суммы, поступившие наличными в кассу (и поступившие денежные документы), а по кредиту — суммы, выданные наличными (и выданные денежные документы) (схема 13.1.1).

Основанием для записей по счету 50 служат отчеты кассира.

|

|

| Корреспондирующие

| | Первичный документ

| Содержание операции

| счета

| |

|

| Дебет

| Кредит

| | Чек на получение денег

| Получены наличные денежные средства

|

|

| | в банке, приходный

| с расчетного счета в банке

|

|

| | кассовый ордер

|

|

|

| | Приходный кассовый

| Получены наличные деньги

|

|

| | ордер

| от покупателей и заказчиков

|

|

| | Приходный кассовый

| Возврат подотчетным лицом

|

|

| | ордер

| неиспользованных сумм

|

|

| | Приходный кассовый

| Поступили деньги, внесенные работником

|

|

| | ордер

| организации в погашение задолженности по ссудам, займам, за товары, проданные в кредит, а также в погашение причиненного материального ущерба

|

|

| | Приходный кассовый

| Поступили суммы взносов (вкладов)

|

|

| | ордер

| в уставный фонд (складочный капитал) организации, внесенные учредителями (участниками)

|

|

| | Приходный кассовый

| Отражено поступление сумм, связанных

|

|

| | ордер

| с предоставлением за плату во временное пользование активов организации

|

|

| | Ордер на сдачу денег в банк

| Сдана в банк выручка, депонированная зарплата и т. п.

|

|

| | Расходный кассовый

| Погашена задолженность наличными

|

|

| | ордер

| деньгами перед поставщиками и подрядчиками

|

|

| | Платежная ведомость на

| Выданы аванс, зарплата

|

|

| | зарплату, расходные

|

|

|

| | кассовые ордера

|

|

|

| | Расходный кассовый

| Выданы наличные деньги подотчетному

|

|

| | ордер

| лицу на хозяйственные нужды, на командировочные расходы

|

|

| | Платежная ведомость,

| Выплачены дивиденды от участия

|

|

| | расходный кассовый

| в организации

|

|

| | ордер

|

|

|

| | Расходный кассовый

| Выплачена депонированная заработная плата

|

|

| | ордер

| и прочие депонированные суммы

|

|

| Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

| Первичный документ

| Содержание операции

| Корреспондирующие счета

| |

|

| Дебет | Кредит

| | Кассовые операции с иностранной валютой

| | Приходный кассовый ордер

| В банке получены денежные средства в иностранной валюте на командировочные расходы

| 50'

| 522

| | Расходный кассовый ордер

| Выдана валюта под отчет командированному лицу

|

| 50'

| | Авансовый отчет, приходный кассовый ордер

| Работником возвращена в кассу организации неиспользованная сумма валютных денежных средств, выданных ему на командировочные расходы

| 50'

|

| | Бухгалтерская справка-расчет

| При изменении курса рубля остатки наличной иностранной валюты в кассе переоцениваются:

- отражена отрицательная курсовая разница

- отражена положительная курсовая разница

| 91-2 50'

| 50' 91-1

| | Расходный кассовый ордер, выписка банка по валютному счету

| Отражено внесение наличной валюты на текущий валютный счет организации в банке

| 52'

| 50'

| В кассе организации помимо наличных денежных средств хранятся документы строгой отчетности (денежные документы, ценные бумаги, бланки строгой отчетности). К денежным документам относятся почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, проездные билеты на транспорт, оплаченные авиабилеты и другие денежные документы, которые подлежат учету по фактической стоимости приобретения на счете 50 «Касса», субсчет 3 «Денежные документы».

| Первичный документ

| Содержание операции

| Корреспондирующие счета

| |

|

| Дебет | Кредит

| | Операции по приобретению и выдаче денежных документов

| | Счет,

авансовый отчет

| Оприходованы в кассу денежные документы, приобретенные за наличный расчет подотчетным лицом

| 50-3'

|

| | Счет (накладная)

| Оприходованы в кассу денежные документы, приобретенные в безналичном порядке (оплаченные с расчетного счета)

| 50-3

| 76 (60)

| | Ведомость выдачи

путевок, приказ

руководителя

организации,

бухгалтерская

справка-расчет

| Выдана путевка работнику организации за полную стоимость или с частичной оплатой:

- в части денежных средств, внесенных работником

- на суммы стоимости путевки, оплачиваемой за счет организации

|

91-2

| 50-3 50-3

| | Журнал учета приема и выдачи денежных документов

| Выданы проездные документы работнику, направляемому в командировку

|

| 50-3

| | Журнал учета приема и выдачи денежных документов

| Выданы под отчет почтовые марки,-марки государственной пошлины и другие для использования указанных документов по назначению

|

| 50-3

| | Инвентаризационная опись(форма №ИНВ-16), бухгалтерская справка

| Отражена сумма выявленной недостачи при инвентаризации денежных документов

|

| 50-3

| | Инвентаризационная опись (форма №ИНВ-16), бухгалтерская справка

| Отражена сумма потерь денежных документов в связи с чрезвычайными обстоятельствами

|

| 50-3

|

|