Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Актуарный анализ страхового портфеляСодержание книги

Поиск на нашем сайте Актуарный анализ страхового портфеля предусматривает расчет некоторого набора абсолютных и относительных показателей, численно характеризующих определенную совокупность договоров страхования, и составление выводов относительно результатов деятельности по данному портфелю и прогнозов его развития. Актуарный анализ может производиться с разными целями:

Исходя из поставленных целей выбираются те показатели, которые, по мнению аналитика, наиболее точно отражают анализируемые явления. Например, объемы страховых премий могут рассчитываться: · по тем суммам премий, которые указаны в договорах страхования (так называемая подписанная или начисленная премия); · по фактически полученным за определенный период страховым взносам (полученная премия); · по той части премии, которая предназначена для покрытия риска в течение заданного периода (заработанная премия). При этом одни и те же показатели (премии, выплаты, коэффициенты убыточности и т.д.) могут рассчитываться по портфелю в целом, по отдельным категориям договоров и регионов, а также по разным периодам. На основе рассчитанных в рамках актуарного анализа показателей за прошлые годы производится расчет страховых тарифов на будущий период. Это расчет осуществляется по специально разработанным методикам, учитывающим особенности конкретных видов страхования, страховых рисков, объема и качества имеющейся информации. В качестве примера можно упомянуть Методику расчета тарифных ставок по рисковым видам страхования, утвержденную приказом Федеральной службы Российской Федерации по надзору за страховой деятельностью в 1993 г. Ее можно использовать при решении кейсов, предлагаемых в данной главе. Приведем показатели для анализа. 1. Абсолютные показатели. Совокупная страховая сумма:

где si — страховая сумма по i -му договору; N — общее количество договоров. Совокупная страховая премия:

где РБi — страховая (брутто) премия по i- му договору. Сумма убытков по страховым случаям:

где sBj — убыток (страховая выплата) по j -му страховому случаю; M — общее количество страховых случаев. Технический результат по портфелю без учета расходов на ведение дела R равен совокупной страховой премии П, уменьшенной на величину убытков по страховым случаям СВ:

Технический результат по портфелю с учетом расходов на ведение дела R' равен совокупной страховой премии П, уменьшенной на величину убытков по страховым случаям СВ и на сумму расходов на ведение дела С РВД, связанных с формированием и управлением данным портфелем:

2. Средние и относительные показатели. Средняя страховая сумма S равна отношению совокупной страховой суммы C к количеству договоров N:

Средний размер убытка по страховому случаю SВ равен отношению суммы убытков по всем страховым случаям СВ к количеству страховых случаев М:

Частота страховых случаев q равна отношению количества страховых случаев M к количеству застрахованных объектов N:

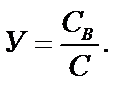

Обычно определяют годовую частоту. Ее, например, можно рассчитать по совокупности закончившихся договоров сроком действия 1 год. Частоту, как и тарифные ставки, стараются рассчитывать по каждому виду страховых рисков для однотипных застрахованных объектов. Фактическая убыточность по страховой сумме равна отношению суммы убытков по всем страховым случаям СВ к совокупной страховой сумме С:

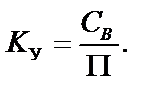

Коэффициент убытков по страховой премии без учета расходов на ведение дела K У равен отношению суммы убытков по страховым случаям СВ к совокупной страховой премии П:

Коэффициент убытков по страховой премии с учетом расходов на ведение дела

|

||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 260; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.009 с.) |

,

, ,

, ,

,

равен отношению суммы убытков по страховым случаям СВ и расходов на ведение дела С РВД к совокупной страховой премии П:

равен отношению суммы убытков по страховым случаям СВ и расходов на ведение дела С РВД к совокупной страховой премии П: