Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел I. Внеоборотные активыСодержание книги Поиск на нашем сайте Раздел II. Производственные запасы Раздел III. Затраты на производство Раздел IV. Готовая продукция и товары Раздел V. Денежные средства Раздел VI. Расчеты Раздел VII. Капитал Раздел VIII. Финансовые результаты Забалансовые счета ***************** Раздел 1 - ВНЕОБОРОТНЫЕ АКТИВЫ – это имущество, используемое компанией в хозяйственной деятельности более 1 года.

В счетах этого раздела записываются операции по внеоборотным активам.

Отсюда берут цифры для баланса в части внеоборотных активов.

К примеру, внеоборотные активы - это основные средства (здания, производственное оборудование, транспорт и прочее).

****************

Раздел 2 – ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ – это то, что непосредственно используется в производственном процессе.

В счетах этого раздела отражаются операции по производственным запасам. К примеру, по материалам.

Отсюда берут цифры для баланса для раздела «оборотные активы».

Разделы 3, 4 и 5 плана счетов тоже идут для баланса для оборотных активов..

****************

Раздел 6 – «Расчеты». Из счетов этого раздела берут данные для баланса для разделов - долгосрочные обязательства, - оборотные активы, - краткосрочные обязательства фирмы.

****************

Разделы 7 «Капитал» и 8 «Финансовые результаты» - используются в балансе для показателей капитала и резервов фирмы.

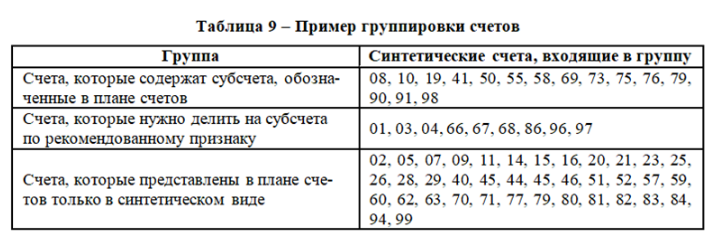

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на 3 группы (см.табл.9):

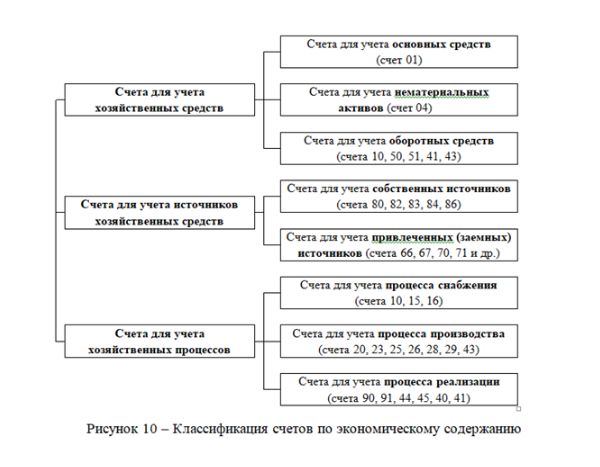

Таким образом, в бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для правильного применения счетов необходима их классификация.

Классификация счетов бухгалтерского учета – это группировка их по экономически однородным объектам учета, целям и способам отражения этих объектов по счетам.

Классификация счетов производится по следующим признакам: по экономическому содержанию, по назначению и структуре Бухгалтерские счета по экономическому содержанию делятся на три группы: счета учета хозяйственных средств, счета учета источников хозяйственных средств, счета учета хозяйственных процессов (рисунок 10).

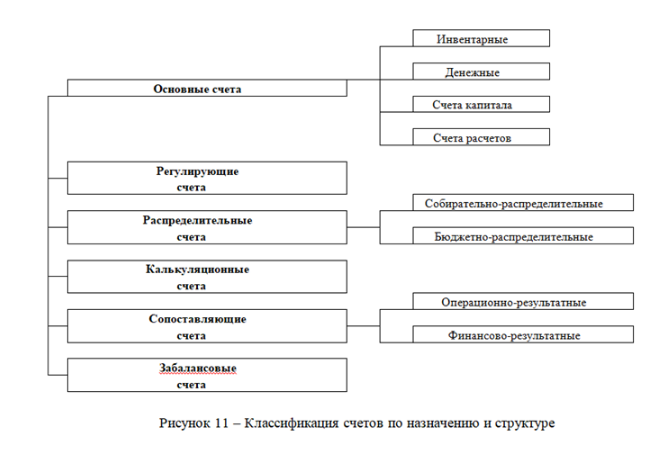

Классификация счетов По назначению и структуре

Классификация счетов по назначению и структуре показывает строение счетов, какие показатели хозяйственной деятельности организации отражаются на счетах:

1) Счета инвентарные (01, 04, 07, 08,10, 41, 43). Их строение: - счета – активные; - записи по Дт означают увеличение, а по Кт – уменьшение учитываемых средств; - остаток этих счетов – только Дт, который показывает наличие имущества; - записи на этих счетах ведутся в денежном (руб) и натуральном выражении (количественном)

2) Счета денежные (50, 51, 52, 55, 57). Их строение: - счета активные; - записи по Дт - поступление денег, по Кт – расходование денег; - остаток на этих счетах может быть только по Дт, означает наличие денег; - в аналитическом учете эти счета ведутся только в денежном выражении. 3) Счета капитал а (80, 82, 83, 84, 96) – используются для учета и контроля за состоянием и изменением фондов и источников средств целевого финансирования. Их строение: - счета – пассивные; - по Кт - образование и последующее увеличение капитала или фондов, по Дт – использование капитала или фондов; - остаток на этих счетах – только по Кт, означает наличие капитала или фондов. 4) Счета расчетов – используются для учета расчетных и кредитных отношений с другими предприятиями или физическими лицами.

Счета расчетов делятся

на пассивные и активно-пассивные.

Пассивные счета расчетов отражаются наши долги (60, 66, 67, 68, 69, 70,) – применяются для учета обязательств данного предприятия перед другими предприятиями или лицами. Их строение: - сальдо – только кредитовое, означает остаток кредиторской задолженности; - кредитовый оборот – возникновение кредиторской задолженности, - дебетовый оборот – погашение её.

Активно-пассивные расчетные счета расчетов (62, 71, 73, 75, 76,79) – отражают расчеты по таким хозяйственным операциям, по которым предприятие может выступать в роли должника или кредитора, а также в роли дебитора, т.е. когда нам должны. Их строение: - остатки на этих счетах могут быть и по Дт и по Кт, Что означают наличие или дебиторской или кредиторской задолженности;

- дебетовый оборот – это увеличение дебиторской задолженности или погашение кредиторской задолженности, кредитовый оборот – это увеличение кредиторской задолженности или погашение дебиторской задолженности. 5) Регулирующие счета (02, 05, 42) предназначены для уточнения оценки хозяйственных средств: - счет 02 регулирует оценку основных средств – отражают накопленный износ (счет 01); - счет 05 регулирует оценку нематериальных активов – их износ (счет 04); - счет 42 регулирует оценку стоимости товаров – наценку товаров (счет 41). Эти счета – самостоятельного значения не имеют, всегда связаны с другими счетами. 6) Счета собирательно-распределительные (25, 26, 23) – предназначены для контроля за затратами предприятия и обеспечения правильности их распределения. Их строение:

- Остатков нет, в балансе не показываются, так как обороты по окончании месяца закрываются проводкой в нулевое сальдо.

- Дебетовый оборот – учет затрат, связанных с обслуживанием, организацией и управлением производством в пределах цеха и в целом по предприятию;

Например Дт 26 Кт 60 – отражение затрат по каким-то услугам Дт 26 Кт 70 – отражаются затраты по зарплате Дт 26 Кт 10 – списаны затраты на материалы для хознужд и т.д.

- Кредитовый оборот – распределение этих затрат по видам продукции, работ, услуг.

Например, Дт 90 Кт 26 – это закрытие счета 26 и включение затрат в себестоимость на счете 90

7) Бюджетно-распределительные или отчетно-распределительные счета (97, 96, 98) - для распределения доходов и расходов по счетам отчетного периода. 8) Счета калькуляционные (20, 23, 21, 28, 29, 44) – для учета затрат и определения себестоимости заготовления материалов, производства изделий, закупки товаров, выполненных работ и услуг.

Их строение: - остаток бывает нулевой, если всю продукцию за месяц сдали на склад и в цехе вообще ничего не осталось бывает дебетовый, означает сумму затрат по незавершенному производству, т.е. стоимость тех материалов, которые пошли на продукцию, производство которой еще не завершено, лежит в цехе;

- дебетовый оборот – увеличение затрат по изготовлению продукции или выполнению работ, например Дт 20 Кт 10 списано сырье со склада и передано в производство,

- кредитовый оборот – формирование из затрат стоимости готовой продукции Например, Дт 43 Кт 20. 9) Счета операционно-результатные (90 и 91) - предназначены для выявления результатов хозяйственной деятельности предприятий.

Их строение: - дебетовый оборот – фактическая себестоимость изготовленной продукции, выполненных работ и услуг, - кредитовый оборот – продажная стоимость (выручка, доход) той же самой продукции или работ и услуг; - превышение кредитового оборота над дебетовым дает прибыль, Если доход больше себестоимости, мы получили прибыль - а превышение дебетового оборота над кредитовым – убыток, т.е. если себестоимость больше дохода, то мы продали в убыток; - остатка нет – в балансе эти счета не показываются, закрываются в ноль проводкой на 99 счет . 10) Счет финансово-результатный (99) – используется для накоплений или потерь, финансовых результатов хозяйственной деятельности предприятия. Его строение:

- кредитовый оборот по 99– движение прибыли – отражение полученной прибыли; Например, Дт 90 Кт 99, или Дт 91 Кт 99

- дебетовый оборот по 99– движение убытков – отражение полученного убытка; Например, Дт 99 Кт 90 или Дт 99 Кт 91

- конечный остаток по Кт 99 в течение года отражает чистую прибыль предприятия за отчетный период, - конечный остаток по Дт 99 в течение года - чистый убыток.

На конец года сальдо не остается, счет закрывается в ноль проводкой на 84 счет;

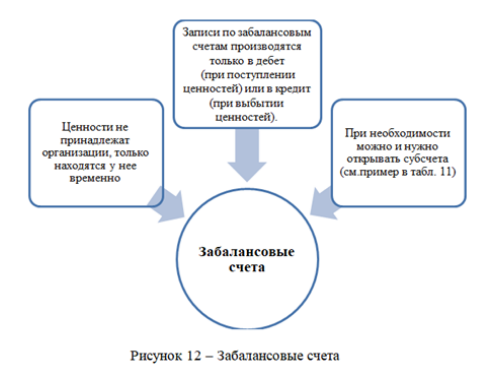

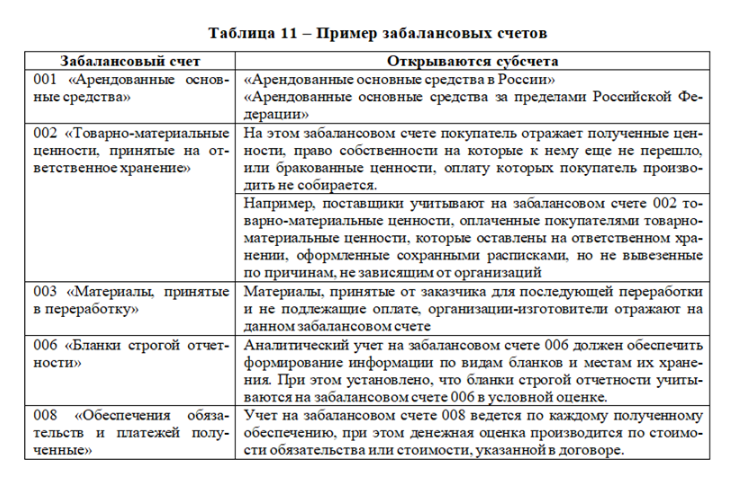

- прибыль показывается в квартальных балансах в пассиве баланса, убыток – в пассиве баланса со знаком (–). В годовом балансе по счету 99 сальдо нет Забалансовые счета Кроме перечисленных всех подразделений счетов существуют забалансовые счета (рисунок 12).

План счетов бухгалтерского учета

|

||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.007 с.) |