Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оборотно-сальдовая ведомостьСодержание книги Поиск на нашем сайте Для удобства контроля за счетами и для составления баланса и отчетности применяются оборотно-сальдовые ведомости (далее ОВС).

Данные синтетического и аналитического учета обобщаются в конце отчетного периода с целью получения сводной информации в совокупности.

ОСВ является способом обобщения показателей счетов она регистрирует обороты и остатки по всем хозяйственным средствам и их источникам. Существует два вида ОСВ:

- по синтетическим счетам; - по аналитическим счетам.

ОСВ по синтетическим счетам делается на основании синтетических счетов за определенный период.

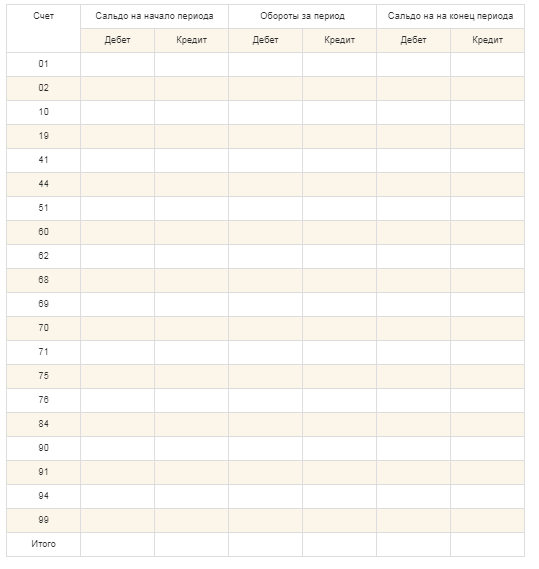

Форма ОСВ - это таблица В общей ОСВ (по синт. счетам) записывают 1 колонка - наименование счетов или № счета, 2 колонки - остатки на начало месяца по Дт = Кт, 2 колонки - обороты за месяц по Дт = Кт 2 колонки - остатки на конец периода по Дт = Кт

Данные для общей ОСВ выбирают из каждого синтетического счета.

Обороты за период (т.е. суммы всех операций отдельно по Дт и Кт счетов), заносятся в колонки по дебету и кредиту.

После составления оборотной ведомости подсчитываются итоги по каждой колонке.

Пример общей ОСВ по синтетическим счетам:

Главная особенность правильно составленной ОСВ по синт. счетам – это три пары равных итогов:

1. Итог нач. остатков по Дт должен быть = итогу нач. остатков Кт;

2. Итог оборотов по Дт должен быть = итогу оборотов по Кт – по принципу двойной записи (Дт и сразу Кт)

3. Итог кон.остатков по Дт = итогу кон. остатков по Кт.

Если такого равенства нет, то в учете допущены ошибки.

Бывают случаи ошибок в ОСВ, даже если эти три равенства соблюдаются:

1. Операция отражена в правильной корреспонденции счетов, но в меньшей или большей, чем нужно сумме и по Дт и по Кт.

2. Сумма операции верна, но корреспонденция счетов указана неправильно, сумма разнесена не в тот счет, в какой нужно.

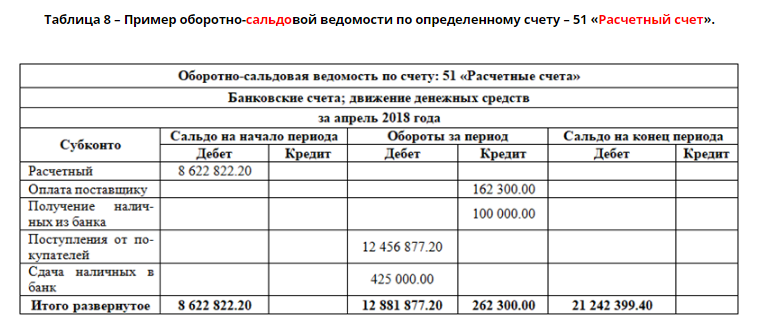

ОСВ можно составлять и отдельно по каждому счету.

В ОСВ по конкретному счету можно отразить аналитические данные, те, в разрезе которых ведется учет на этом счете (наименование, количество и т.д.)

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Что такое план счетов?

План счетов бухгалтерского учета – это сводный документ, утверждаемый нормативно-правовой акт федерального уровня.

Систематизированный перечень счетов бухгалтерского учета называется Планом счетов (так написано в законе о бухгалтерском учете).

План счетов, т.е. перечень синтетических счетов, утвержден Минфином (Министерством финансов).

Как выглядит план счетов?

Основные элементы плана счетов:

1. наименования основных счетов; 2. номера основных счетов; 3. номера и наименования СУБсчетов. Применение плана счетов фирмами Счета едины для всех организаций. На основании Плана счетов, утвержденного Минфином, организации утверждают свой план счетов и записывают его в Учетной политике.

Учетная политика – это документ организации, в котором прописаны способы ведения учета.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра (№ счета и его название)

Организация имеет право изменять только «Номера и наименования СУБсчетов».

Из чего состоит ПЛАН СЧЕТОВ?

План счетов бухгалтерского учета состоит из восьми разделов:

|

||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.195 (0.006 с.) |