Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Государство на уровне банка России также регулирует установку лимитов. Выделяются два основных критерия: обеспеченность возврата ссуды и состояние погашенных раннее ссудных задолженностей.Содержание книги

Поиск на нашем сайте Относительно к степени обеспеченности возврата ссуды Банк России выделяет три группы кредитов: 1. Обеспеченные ссуды. В эту категорию входят ссуды, обеспечение которых в виде ликвидного залога, рыночная стоимость которого составляет ссуду задолженности или превосходит ее; 2. Недостаточно обеспеченные ссуды. Ссуды, имеющие обеспечение в 60 - 100 % от выделяемой ссуды. Сомнительная вероятность выплаты. 3. Необеспеченные ссуды. Обеспечение меньше 60%. Либо не имеет реальной (рыночной) стоимости обеспечения для покрытия задолженности. По другому критерию классификации выделяется фактическое состояние выданных ссуд по сроку невыплаты: – ссуды, возвращаемые в срок; – ссуды с просроченной задолженностью сроком до 30 дней; – ссуды с просроченной задолженностью от 30 до 60 дней; – ссуды с просроченной задолженностью от 60 до 180 дней; – ссуды с просроченной задолженностью свыше 180 дней. Далее относительно выделенной критериальной классификации Банк России выделяет 5 групп кредитов с дифференцированным уровнем отчислений в резервный фонд банка: 1. Стандартные ссуды. Своевременное погашение ссудной задолженности с учетом пролонгации не более 2 раз. Резерв не менее 2% от величины выданной ссуды. 2. Нестандартные ссуды. Просроченные ссуды до 60 дней обеспеченные ссуды. Резерв не менее 5% от величины выданных ссуд. 3. Сомнительные ссуды. Просроченные до 30 дней необеспеченные ссуды, недостаточно обеспеченные 30-60 дней и обеспеченные до 180 дней. Резерв 30%. 4. Проблемные ссуды. Просроченные до 180 дней недостаточно обеспеченные ссуды. Резерв 75%. 5. Безнадёжные ссуды. Необеспеченные ссуды со сроком до 180 дней и любые ссуды с задолженностью более 180 дней. Резерв 100% Отнесение конкретных ссуд, выданных банком и числящихся на балансе на квартальные даты, к соответствующим группам составляет содержание третьего этапа управления кредитным портфелем. Таким образом, кредитный портфель представляет собой результат реализации кредитной политики, несущий в себе различные факторы кредитного риска. В соответствии с инструкциями Банка России контроль за уровнем кредитного риска осуществляется также при помощи нормативов. Все кредитные организации обязаны предоставлять отчетность по нормативам ежемесячно. Рассмотрим некоторые из них: 1. Максимально допустимый размер риска на одного заемщика ил группу связанных заемщиков. Рассчитывается как:

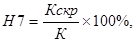

где 2. Максимальный размер крупных кредитных рисков. Процентное соотношение валовой величины крупных кредитных рисков к собственному капиталу банка. Рассчитывается как:

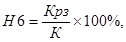

где Максимально допустимое значение норматива Н7 устанавливается в размере 800%. 3. Максимальный размер кредитного риска на одного акционера (участника) (Н9) Определяется как отношение значения показателя Кра к собственным средствам (капиталу) банка.

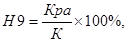

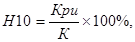

где Кра – значение показателя 4. Величина кредитных рисков на акционеров (участников) банка (Н9.1) Определяется как суммарное значение кредитных рисков (Крз) по всем акционерам (участникам), вклад (доля) которых в уставный капитал банка превышает 5% его зарегистрированной Банком России величины. Максимально допустимое значение норматива Н9.1 устанавливается в размере 50%. 5. Максимальный размер кредитов, займов, предоставленных своим инсайдерам (Н10), а также гарантий и поручительств, выданных в их пользу:

где Кри – совокупная сумма требований банка (включая забалансовые), взвешенные с учетом риска, в отношении инсайдера и связанных с ним лиц. Максимально допустимое значение Н10 на одного инсайдера и связанных с ним лиц – 2%. 6. Совокупная величина кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1), не может превышать 3% собственных средств (капитала) банка. Нормативы Н9, Н9.1, Н10 исключены из числа обязательных.

|

||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.006 с.) |

(2)

(2) – совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам. Смысл этого норматива в том, что если одна группа аффилированных лиц даже находясь в первой категории качества не сможет выплатить ссуду, то для банка это будет существенным фактом кредитного риска. Максимальное значение – 25%.

– совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам. Смысл этого норматива в том, что если одна группа аффилированных лиц даже находясь в первой категории качества не сможет выплатить ссуду, то для банка это будет существенным фактом кредитного риска. Максимальное значение – 25%. (3)

(3) – совокупная величина крупных кредитных рисков.

– совокупная величина крупных кредитных рисков. (4)

(4) (5)

(5)