Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ показателей ликвидностиСодержание книги

Поиск на нашем сайте Коэффициенты ликвидности дают информацию о текущей платежеспособности предприятия. Под ликвидностью актива подразумевается его способность быть превращенным в денежные средства в сжатый период времени. Чем короче период времени, за который то или иное имущество, созданное в результате реализации проекта, может быть продано, тем больше вероятность того, что предприятие сможет вовремя рассчитаться со своими наиболее срочными кредиторами и тем, следовательно, выше его краткосрочная платежеспособность. В зависимости от степени ликвидности, активы предприятия подразделяются на следующие группы: А) наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. Б) быстро реализуемые активы – дебиторская задолженность и прочие активы. В) медленно реализуемые активы – запасы и затраты за исключением расходов будущих периодов. Г) трудно реализуемые активы – основные средства и прочие внеоборотные активы. Пассивы баланса группируются по степени их оплаты: Д) наиболее срочные обязательства – кредиторская задолженность. Е) краткосрочные пассивы – краткосрочные кредиты и заемные средства. Ж) долгосрочные пассивы – долгосрочные кредиты и заемные средства. З) постоянные пассивы – источники собственных средств. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место соотношение: А)³д); Б³Е); В)³Ж); Г)£З). Традиционно рассчитываются следующие показатели ликвидности: 1. Коэффициент текущей ликвидности (покрытия баланса) определяется как отношение оборотных средств предприятия ОА к текущим обязательствам КО:

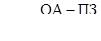

Для кредиторов, особенно краткосрочных (поставщиков), чем больше коэффициент текущей ликвидности, тем лучше. Для предприятия высокий коэффициент указывает на высокую ликвидность, но может указывать на неэффективное использование денежных средств и других краткосрочных активов. Если коэффициент покрытия баланса меньше 1, это означает, что его чистый оборотный капитал отрицателен, и предприятие не может не только развиваться, но и существовать без внешних заимствований. Нормативное значение коэффициента текущей ликвидности равно 2. 2. Коэффициент быстрой ликвидности (тест лакмусовой бумаги) рассчитывается как отношение оборотных средств предприятия за вычетом производственных запасов (ПЗ) к краткосрочным обязательствам.

Логика такого исключения заключается в том, что производственные запасы являются наименее ликвидной частью оборотных активов. Переоценив спрос, предприятие может заморозить большую часть средств в запасах. Кроме того, некоторые из созданных в процессе реализации проекта производственных запасов могут оказаться испорченными, устаревшими или потерянными. Использование денежных средств для покупки товарно-материальных запасов не меняет коэффициент покрытия баланса, но уменьшает коэффициент быстрой ликвидности. 3. Коэффициент абсолютной ликвидности (денежных средств) определяется как отношение денежных средств (ДС) к текущим обязательствам предприятия.

Он показывает, какую долю срочных обязательств предприятие готово погасить немедленно. Как правило, удовлетворительным признается значение этого коэффициента не меньшее, чем 0,1.

|

||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.006 с.) |

(11.1)

(11.1) (11.2)

(11.2) (11.3)

(11.3)