Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 2. Материально-техническая база организацииСодержание книги

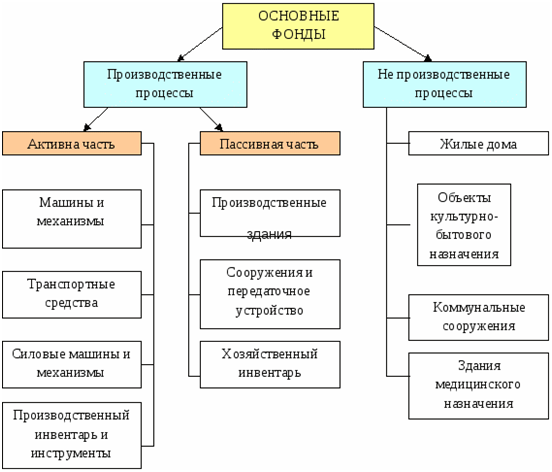

Поиск на нашем сайте Тема 2.1. Основной капитал организации и его роль в производстве Ознакомьтесь с основными понятиями Основной капитал (основные фонды (далее ОФ)) – совокупность произведенных трудом материальных ценностей, которые целиком действуют в течение длительного времени и постепенно утрачивают свою стоимость (здания, сооружения, строения и т.д.). Основные фонды делятся: основные производственные фонды (далее ОПФ) и непроизводственные фонды.

Оценка основных фондов Оценка ОФ: 1) Натуральная (м, л, кг) 2) Стоимостная - первоначальная (полная и остаточная); - рыночная; - восстановительная (полная и остаточная) Полная первоначальная стоимость - это фактическая стоимость на момент ввода в эксплуатацию и включает все затраты на приобретение, доставку, погрузку, разгрузку, страхование, хранение и монтаж ОПФ. По этой стоимости ОПФ до переоценки числятся на балансе предприятия (она также назыв. балансовой стоимостью). Полная восстановительная стоимость - это сумма затрат, необходимых для воспроизводства ОПФ. В современных условиях необходима для определения той суммы, которая потребуется для замены фондов. Восстановительная стоимость определяется в момент переоценки ОПФ. Остаточная стоимость - определяется как разность между полной стоимостью и износом: 𝑭ост = 𝑭перв −

где На – норма амортизации в %; 𝑭перв ∗ На ∗ Тфакт

𝟏𝟎𝟎 Fперв – полная первоначальная восстановительная стоимость; Tфакт – фактический срок использования ОФ к моменту оценку.

Рыночная (оценочная) стоимость – цена, которую готов заплатить покупатель, приобретающий ОФ в соответствии с договором купли-продажи.

Среднегодовая стоимость основных фондов определяется по формуле:

12 12

где Fперв – стоимость основных фондов на начало года (руб.), Fвв, Fвыб – стоимость вновь вводимых и ликвидируемых основных фондов (руб.), n1 (n2) – количество полных месяцев с момента ввода (выбытия).

Показатели использования ОФ Обощающие: 1) Фондоотдача – характеризует стоимость продукции, приходящейся на 1 рубль основных фондов. Фо = 𝑄

𝐹ср

где Q – стоимость (валовой, товарной, реализованной) продукции за рассматриваемый период, Fср – среднегодовая стоимость основных фондов за этот же период.

2) Фондоёмкость – показывает сколько ОФ приходится на рубль продукции, т.е. сколько ОФ нужно потратить, чтобы получить рубль продукции. Фе = 𝐹ср 1

𝑄 Фо

3) Фондовооруженность – сколько ОФ приходится на одного рабочего 𝐹ср

𝐿 где L- среднесписочная численность работающих.

К частным показателям, характеризующим использование ОФ относят: 1) Коэффициент обновления ОФ где Fвв – стоимость вводимых ОФ Fкг– стоимость ОФ на конец года. Кобн = 𝐹вв

𝐹кг ∗ 100% 2) Коэффициент выбытия ОФ Квыб = и другие.

𝐹выб

𝐹нг

∗ 100% Амортизация – это постепенное перенесение стоим. ОФ на производимую продукцию в целях накопления денежных средств для полного их восстановления. Амортизационные отчисления служат для восстановления выбывших ОФ после истечения срока их службы.

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.006 с.) |

𝐹сг = 𝐹перв + 𝐹вв∗𝑛1 − 𝐹выб∗𝑛2,

𝐹сг = 𝐹перв + 𝐹вв∗𝑛1 − 𝐹выб∗𝑛2,

=

=