Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Завдання № 11.8. Аналіз інформаціїСодержание книги

Поиск на нашем сайте Проаналізувати залишок грошових коштів у дорозі (на рахунку 333) Самоконтроль:

Проаналізувати облікові руху з купівлі валюти, для цього в журналі проводок встановити інтервал дат: день - 3 березня Д о с т у п: Операції - Журнал проводок (бухгалтерський облік) Самоконтроль:

Завдання № 11.9. Повернення коштів Д о с т у п: Банк - Платіжне доручення вхідне. О п е р а ц і я Покупка-продаж валюти 4 березня відобразити повернення грошей з банку на розрахунковий рахунок «Дод. Рахунок» в сумі залишку на рахунку 333 Самоконтроль: Нульове кінцеве сальдо на рахунку 333

РОЗРАХУНКИ У ВАЛЮТІ З ІНОЗЕМНИМИ ПОСТАЧАЛЬНИКАМИ

Завдання № 11.10. Передоплата митниці Д о с т у п: Банк - Платіжне доручення вихідне Операція: Інші розрахунки з контрагентами 9 березня відобразити передоплату Митниці з р/рахунку «Дод. Рахунок» - 3000 грн. Самоконтроль:

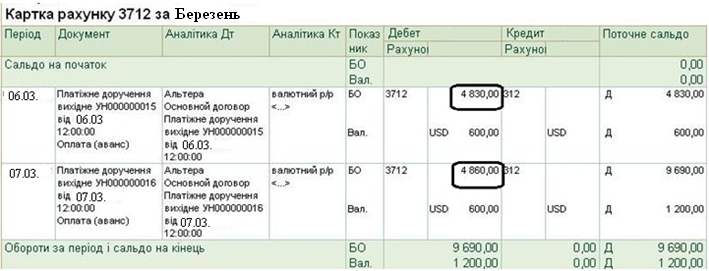

Завдання № 11.11. Передоплата постачальнику Д о с т у п: Банк - Платіжне доручення вихідне. О п е р а ц і я Оплата постачальнику 6 березня відобразити передоплату постачальнику «Альтера» - 600 USD 7 березня відобразити передоплату постачальнику «Альтера» - 600 USD Самоконтроль:

Завдання № 11.12. Оплата постачальнику Д о с т у п: Банк - Платіжне доручення вихідне. Операція Оплата постачальнику 8 березня відобразити оплату заборгованості постачальнику «Іноземець» в розмірі 62,5 USD. Самоконтроль:

Завдання № 11.13. Надходження товарів Д о с т у п: Покупка - Надходження товарів і послуг 9 березня відобразити надходження товарів від постачальника «Альтера» • Рис 2 000 кг по 0,40 USD, % ПДВ - Не ПДВ • Борошно 1 000 кг по 0,30 USD, % ПДВ - Не ПДВ Самоконтроль: сума по документу 1100 USD, Залишок на рахунку 3 712 по контр. Альтера - 810 грн. (100 USD)

Завдання № 11.14. Митний збір, мито, ПДВ Документ «ВМД по імпорту» ввести на підставі документа «Надходження товарів і послуг» від контрагента «Альтера» 9 березня зареєструвати ВМД по товару, отриманого від іноземного постачальника «Альтера: • ВМД - 1 • Митний збір -140 грн., • Савка мита - 5%, Ставка ПДВ - 20% • Фактурна вартість: - Рис - 7 000 грн., - Борошно - 2 600 грн. Розподілити суми мита та збору - кнопка «Розподілити» Самоконтроль: залишок передоплати митниці складає 364 грн. Проаналізувати підсумкові дані про збільшення собівартості Риса Д о с т у п: Звіти - Звіт по проводках. Відбір по реєстратору (Документ «ВМД по імпорту»), і Субконто 1 Самоконтроль: собівартість збільшена на 452,08 грн.

ПРОДАЖ ВАЛЮТИ. ПЕРЕОЦІНКА ВАЛЮТНИХ ЗАЛИШКІВ

Документообіг для господарської операції «Продаж валюти» показаний на схемі (стрілки означають введення на підставі):

Документ «Заявка на купівлю-продаж валюти» рухів не формує і не є обов'язковим у ланцюжку, але він дозволяють полегшити заповнення решти документів

|

||

|

|

Последнее изменение этой страницы: 2019-11-02; просмотров: 219; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.60 (0.007 с.) |