Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Завдання № 8.11. Покупка послуг у резидента УкраїниСодержание книги

Поиск на нашем сайте Д о с т у п: Покупка - Надходження товарів і послуг. З а к л а д к а: Послуги 28 лютого відобразити отримання від контрагента «Водоканал» акту про надані послуги водопостачання: • Номенклатура - Водопостачання: Кількість - 1, Сума - 100 Рахунок витрат - 92: • Субконто 1 - АУП • Субконто 2 - Водопостачання (A3) Податкове призначення (ПДВ) - Обл. ПДВ Податкове призначення витрат - Госп. д-сть • Номенклатура - Водопостачання: Кількість - 1, Сума - 100 Рахунок витрат - 93, Субконто 1 - Водопостачання (Збут) Податкове призначення (ПДВ) - Обл. ПДВ Податкове призначення витрат - Госп. д-сть Самоконтроль: Підсумкова сума по документу 240, ПДВ 40.

Завдання № 8.12. Введення курсів валют Д о с т у п: Банк - Валюти Вказати курс для валюти «USD» на 17 лютого: • курс - 800, кратність - 100

Завдання № 8.13. Покупка послуг у нерезидента Д о с т у п: Покупка - Надходження товарів і послуг. З а к л а д к а: Послуги 17 лютого відобразити отримання послуг маркетингу від контрагента «Іноземець» (не є податковим резидентом): • Номенклатура - Консультації з маркетингу • Кількість - 1, Сума - 62,5, •% ПДВ - Не ПДВ, • Рахунок витрат - 93, Субконто 1 - Маркетинг, • Податкове призначення (ПДВ) - Обл. ПДВ, • Податкове призначення витрат - Госп. д-сть.

Завдання № 8.14. Витрати на відрядження Д о с т у п: Каса - Авансовий звіт. З а к л а д к а: Інше 24 лютого відобразити авансовий звіт, наданий Сидоровим, витрати віднести на 92 рахунок, підрозділ: АУП, стаття витрат «Витрати на відрядження»: • Добові - 400 грн.,% ПДВ - Не ПДВ • ЖД квитки - 100 грн.,% ПДВ - 20%, контрагент УкрСнабЗбут Статтю витрат вибирати з групи «Адміністративні витрати»

Перевірити значення стовпчика «Сума добових (п/о)» - повинно бути 400 грн. Завдання № 8.15. Послуги ТЗВ Д о c т у п: Покупка - Надходження товарів і послуг. З а к л а д к а: Послуги 28 лютого зобразити отримання від контрагента «УкрСнабЗбут» акта о наданих послугах доставки: • Номенклатура - Доставка: • Кількість – 1, Сума - 500 • Рахунок витрат - 2801: Субконто 1 - Продукти фасовані Субконто 2 - ТЗВ • Податкове призначення (ПДВ) - Обл. ПДВ • Податкове призначення витрат - Обл. ПДВ Самоконтроль: Підсумкова сума по документу 600, ПДВ 100.

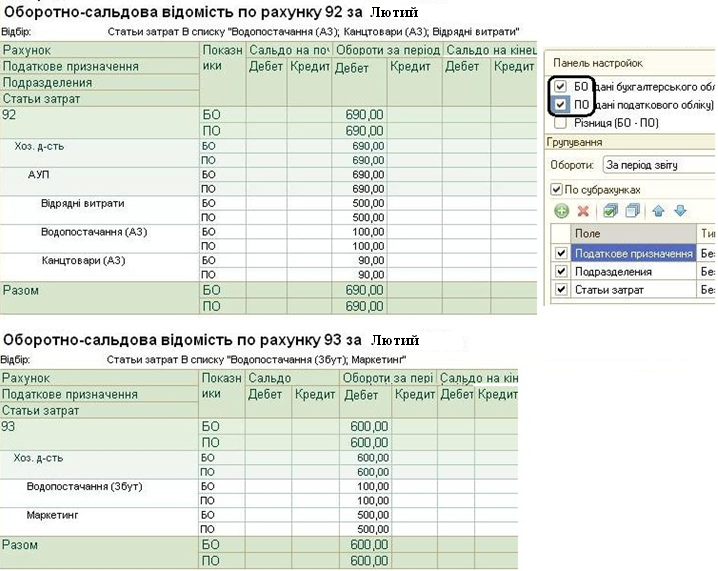

Завдання № 8.16. Аналіз накопичених витрат Сформувати звіт «Оборотно-сальдова відомість по рахунку 92» і «Оборотно-сальдова відомість по рахунку 93». Самоконтроль:

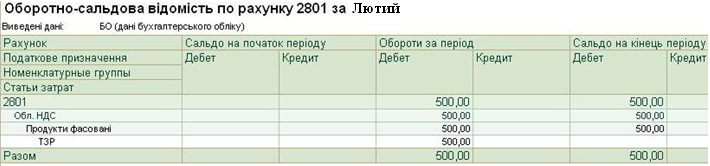

Сформувати звіт «Оборотно-сальдова відомість по рахунку 2801». Самоконтроль:

ДОДАТКОВИЙ ПРАКТИКУМ

РОЗПОДІЛЕНА ПОДАТКОВА ДІЯЛЬНІСТЬ Дод. завдання № 8.1 Реалізація в рамках діяльності, що патентується Знайти документ «Реалізація товарів і послуг» покупцеві «Ніжність» від 15 квітня (реалізація чіпсів і сухариків) і змінити в ньому значення графи «Податкове призначення доходів і витрат» - Торг. д-сть (пат.)

|

||

|

|

Последнее изменение этой страницы: 2019-11-02; просмотров: 260; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.007 с.) |