Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обратная связь в ходе аудитаСодержание книги

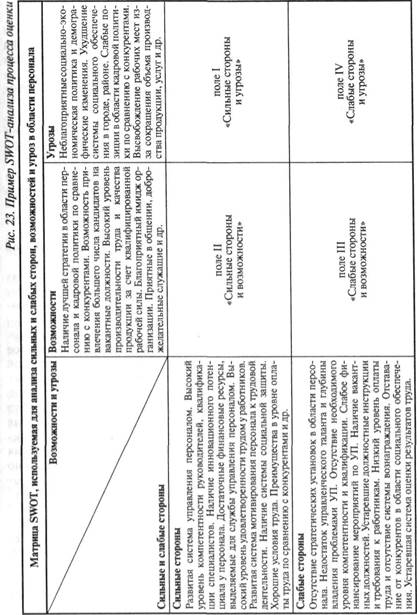

Поиск на нашем сайте Проведение эффективного управленческого аудита предполагает постоянное взаимодействие с представителями организации по поводу возникающих вопросов, неясностей, вырабатываемого аудитором видения ситуации, формируемых путей решения проблемы, т.е. наличие эффективной обратной связи. Обратная связь в период аудита важный диагностический метод. Правильно отобранная, проанализированная и представленная информация вызывает у клиента определенную реакцию, распознание которой очень важно для диагностики проблемной ситуации. Реакция сотрудников организации на получаемую ими от аудитора информацию исключительно полезна для работы последнего, и он должен максимально стремиться к таким контактам на протяжении всей своей работы. Обратная связь предполагает проработку с клиентом новой неизвестной ему информации, неожиданных взаимосвязей и скрытых достоинств и недостатков, служит инструментом, побуждающим представителей организации самостоятельно делать выводы на основе отобранной и объективно представленной аудитором информации. Аудитор должен предостеречь клиента о существующем риске вмешательства преждевременных неподготовленных изменений. Обратная связь при управленческом аудите осуществляется в устной и письменной форме. К устной форме относятся: индивидуализированное обсуждение с ведущими специалистами организации-клиента, встречи с разными группами. Устная форма обратной связи дает возможность выявить отношение представителей организации к рассматриваемой проблеме и применяемым аудитором методам и повысить концентрацию усилий на основных вопросах. К письменной форме обратной связи относится любая письменная информация от аудитора к клиенту, например, промежуточные отчеты и памятки. Форма применяемой обратной связи должна соответствовать ее целям. Результаты аналитической работы удобно представить схематично, используя метод SWOT55, предполагающего сначала выявление сильных и слабых сторон, угроз (рисков) и возможностей их предотвращения, а затем создающего предпосылки для планирования изменений в организации. При этом составляется управленческая матрица SWOT и ее блоки оцениваются с точки зрения важности и степени влияния на стратегию организации (см. рис. 22)56. SWOT — анализ рассматривает общие, отраслевые и внутренние факторы среды и показывает, какие из них подлежат использованию в организации, а какие представляют для нее потенциальную угрозу. Методика SWOT — анализа предполагает построение трех видов матриц: • матрицы возможностей, • матрицы угроз, • SWOT-матрицы. После того как перечень сильных и слабых сторон организации, а также угроз и возможностей определен, составляется матрица, показанная на рис. 22. На пересечении внутренних и внешних характеристик образуются четыре поля: поле СИВ (сила и возможности), поле СИУ (сила 55 Метод SWOT признанный подход, позволяющий установить линии связи 56 Это название происходит от начальных букв английских слов: Strengths

Рис. 22. SWOT -матрица

и угрозы), поле СЛВ (слабости и возможности), поле СЛУ (слабость и угрозы). Процедура SWOT — анализа заключается в определении различных сочетаний показателей достоинств и недостатков организации с оценкой ее возможностей и угроз. В результате просмотра всех логических пар генерируются четыре основные комбинации: 1. Сочетание основного достоинства организации с ее ключевой возможностью. 2. Сочетание основного достоинства организации с главной угрозой ее будущему. 3. Сочетание основного недостатка организации с ее ключевой возможностью. 4. Сочетание основного недостатка организации с главной угрозой ее будущему. Таким образом, с точки зрения отражения потенциальной угрозы организации и использования открывающихся перед ней новых возможностей роль анализа профессионально-деловой среды в процессе стратегического управления сводится к поиску ответа на три вопроса: 1. В каком положении находится сейчас организация? 2. В каком положении, по мнению руководства, организация должна находиться в будущем? 3. Что должно сделать руководство организации, чтобы она переместилась из того положения, в котором она находится сейчас, в то положение, в котором оно хотело бы ее видеть в будущем? Составление и анализ такой матрицы позволяет выявить возможные сочетания, комбинации и выработать стратегию поведения организации (см. рис. 23).

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку неэффективности аудиторской проверки. Управленческий аудит имеет следующие риски неэффективности: • потеря цели аудиторского исследования; • применение неэффективных (несоответствующих ситуации проведения управленческого аудита) методов исследования; • получение недостоверной информации; • сбор интересных, но ненужных фактов; • упущение существенной информации; • использование несоответствующих ситуации стандартов оценки получаемой информации, критериев эффективности системы управления персоналом; • неправильное решение под влиянием исследуемых взглядов персонала организации. Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки и принять необходимые меры для снижения аудиторского риска до разумного минимального уровня. Объем собираемой информации определяется целью работы. Эффективное аудиторское исследование предполагает выборочное (избирательное) получение информации. Количество фактической информации в любой организации практически не ограничено, но ее избыточный объем легко становится помехой и не может быть полностью использован при выполнении задания. Кроме того, сбор фактической информации дорогостоящая работа. Многие данные труднодоступны и требуют формирования и использования специальных методов их получения (наблюдения, особые формы ведения учета). При организации аудита считается правильным максимально широко изучить возможные источники данных с последующим выборочным (в зависимости от эффективности источника) их использованием. Существует следующая модель аудиторского риска, разработанная для целей финансового аудита57, которая может помочь управлению риском неэффективности управленческого аудита: AR = IR xCRxAPxTD, где: AR — общий риск неэффективности аудита. (Для финансового аудита — это риск ошибочного суждения о достоверности финансовой отчетности. При проведении управленческого аудита, риском неэффективности может выступать формирование несоответствующих системе ситуационных условий выводов и рекомендаций). IR — риск существования неэффективной работы в оцениваемой области. (Например, для финансового аудита — это риск неэффективности системы учета; для управленческого аудита — риск неэффективности системы управления). CR — риск того, что существующая неэффективность не будет вскрыта внутренними силами организации-клиента, или риск неэффективности внутреннего контроля. При управленческом аудите неэффективность внутреннего контроля определяется неэффективностью контрольной работы управляющей системы в отношении себя самой (т.е. заранее может быть признан высокий уровень риска). АР — риск того, что аналитические аудиторские процедуры не вскроют существующую неэффективность, или риск неэффективности аудиторских аналитических процедур. TD — риск того, что в ходе выборочного сбора информации будут пропущены существенные характеристики исследуемой ситуации, риск выборочной проверки или риск неэффективности тестирования деталей. Осуществляя аудит и определив ответственность по аудиторской проверке, аудитор задает допустимый уровень риска ее неэффективности в целом и ее составляющие. Опираясь на интуицию и опыт, при заданном риске неэффективности аудиторской проверки (AR), определяются значения IR, CR, АР. Это позволяет математически вывести допустимое значение риска выборочной проверки: TD = AR/IRxCRxAP. Чем больше допустимое значение риска выборочной проверки (зависящего от допустимого значения риска аудита в целом, определяемого ответственностью аудитора, и оцениваемого риска неэффективности работы клиента, риска необнаружения этой неэффективности клиентом и риска неэффективности аудиторских процедур), тем меньшую выборку следует делать в ходе сбора информации аудита. 57 По вопросам финансового аудита, подробнее: Робертсон Дж. Аудит / Пер. с англ. М., 1993. С. 176-178. Вопросы для обсуждения 1. Что называется управленческим аудитом? 2. Какую цель преследует управленческий аудит? Перечислите основные задачи управленческого аудита? 3. Что является объектом управленческого аудита? 4. Опишите порядок привлечения аудитора к проверке. 5. Как контролируется качество работы аудиторской фирмы? 6. Как аудит способствует совершенствованию системы управления организацией? 7. Назовите основные источники информации в управленческом аудите? 8. Перечислите инструменты сбора информации. 9. Какими методами осуществляется анализ и синтез информации? 10. Опишите содержание аудиторского заключения. 11. Как осуществляется обратная связь в ходе аудита? 12. В чем заключается риск неэффективности управленческого аудита? 13. Каковы особенности правоприменительной практики аудита персонала? 14. Почему законодательные акты и основные нормативные правовые документы аудиторской деятельности являются обязательными для всех видов аудита? ЧАСТЬ III.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 1025; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |

Риски неэффективности управленческого аудита. Аудиторская выборка

Риски неэффективности управленческого аудита. Аудиторская выборка