Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Чувствительность проекта к изменению арендной ставкиСодержание книги

Поиск на нашем сайте

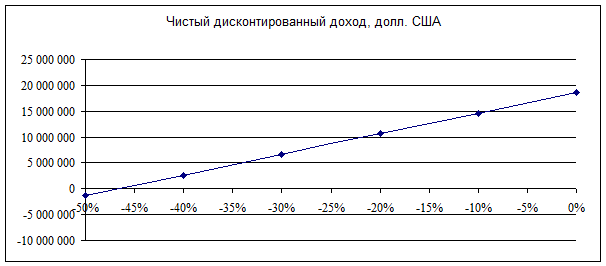

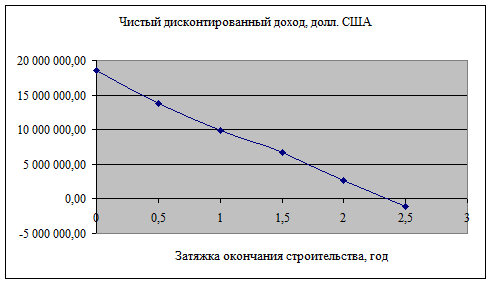

Чистый приведенный доход – относительное изменение арендной ставки. Из анализа приведенных выше данных следует, что допустимое снижение средней арендной ставки должно быть не более, чем на 46% от планируемой (при этом чистый приведенный доход больше либо равен нулю). Проект может считаться устойчивым к арендной ставке, так как при уменьшении средней арендной ставки на 20% чистый приведенный доход равен 10 594 827,97 $. Чувствительность и устойчивость проекта к затяжке сдачи объекта в эксплуатацию Оценим величину допустимой затяжки объекта в эксплуатацию. Результаты расчетов изменения чистого приведенного дохода при увеличении времени строительства представлены в таблице.

Чувствительность проекта к затяжке сдачи объекта в эксплуатацию

Из полученных данных следует, что увеличение времени строительства должно быть не более чем на 2 года 4 мес. (при этом чистый приведенный доход больше либо равен нулю). Проект может считаться устойчивым к увеличению времени строительства, так как при увеличении времени строительства относительно планируемого на 20% чистый приведенный доход равен 13 764 349,88 $. Чувствительность и устойчивость проекта к изменению загруженности торговых площадей Оценим величину допустимой величины загруженности торговых площадей объекта. Результаты расчетов изменения чистого приведенного дохода при уменьшении загруженности торговых помещений представлены в таблице.

Чувствительность проекта к уменьшению загруженности торговых площадей

Чистый приведенный доход – относительное уменьшение загруженности торговых площадей

Из полученных данных следует, что уменьшение загруженности торговых площадей должно быть не более чем на 42% (при этом чистый приведенный доход больше либо равен нулю). Проект можно считать устойчивым к изменению загруженности торговых площадей, так как при ее уменьшении на 20% чистый приведенный доход равен 9 653 795,28 $. Качественный анализ рисков Сильными сторонами проекта являются: · ориентация на создание торгово-развлекательного центра современного формата с доступными ценами в перспективном районе Москвы, что практически гарантирует попадание в категорию наиболее востребованных торговых площадок, следовательно, и полную загруженность арендуемых площадей; · сжатые сроки реализации проекта: сдача в аренду торговых площадей может быть начата уже через 22 месяца после начала проекта. Вероятность рисков и меры по их предупреждению

Приведенные выше показатели доказывают полную окупаемость затрат, гарантированный возврат инвестиций и получение прибыли при выполнении условий реализации проекта. Вывод: Если заданные инициаторами проекта исходные параметры и условия будут точно выдерживаться, то предлагаемый к рассмотрению инвестиционный проект будет эффективен. 13 Сертификат качества бизнес-плана Подписавшие данный бизнес-план эксперты настоящим удостоверяют, что в соответствии с имеющимися у них сведениями: 1. Факты, изложенные в бизнес-плане, верны и соответствуют действительности. 2. Содержащиеся в бизнес-плане анализ, суждения, выводы и заключения принадлежат самим экспертам и действительны строго в пределах, ограниченных теми условиями и допущениями, которые являются частью настоящего бизнес-плана. 3. Эксперты не имеют ни настоящей, ни ожидаемой заинтересованности в реализации инвестиционного проекта и действуют непредвзято и без предубеждения по отношению к участвующим сторонам. 4. Вознаграждение экспертов не зависит от итоговой оценки интегральных показателей эффективности инвестиционного проекта, а также от тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами выводов и заключений, содержащихся в бизнес-плане. 5. Бизнес-план составлен в соответствии с требованиями "Руководства по подготовке промышленных технико-экономических исследований» (Организация промышленного развития Объединенных Наций (ЮНИДО), Австрия, Вена, 1988 г.) и Методических рекомендаций по оценке эффективности инвестиционных проектов и отбору их для финансирования. Официальное издание. Утверждено Госстрой России, Министерство экономики РФ, Министерство финансов РФ, Госкомпром России от 31 марта 1994 г. № 7-12/47. – M., 1994 –80 c. Авторы бизнес-плана: Злобинский Д.А.

Злобинская Е.В.

Михайлов Е.А. "____" июля 2004 г. М.П.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 251; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |