Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сравнительный аналитический баланс ОАОСодержание книги

Поиск на нашем сайте

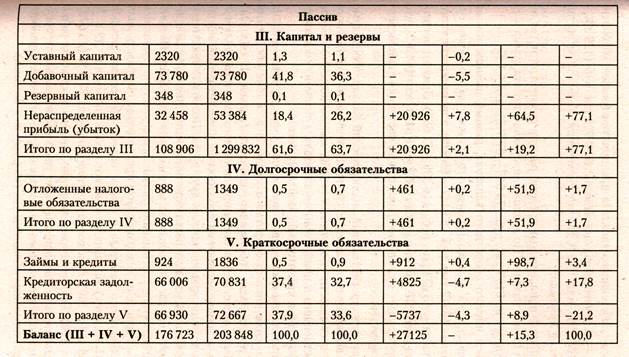

5) сумму собственного капитала предприятия (раздел III баланса) — за отчетный год она выросла на 20 926 тыс. руб. (129 832 -- 108 906), или 19,2 % за счет увеличения объема нераспределенной прибыли; 6) величину привлеченных средств, равную сумме итогов разделов IV и V баланса. По акционерному обществу эта сумма увеличилась на 6198 тыс. руб. (74 016 - 67 818), или 9,1 %; 7) объем чистого оборотного капитала, равный разнице итогов раздела II и V баланса. На начало отчетного года этот объем составлял 16512 тыс. руб. (83 442 - 66 930), а на конец отчетного периода - 43 672 тыс. руб. (116 339 - 72 667). Прирост показателя равен 27 160 тыс. руб. (43 672 - 16 512), или 164,5 %, что подтверждает улучшение финансового состояния акционерного общества. Рассматривая сравнительный аналитический баланс, необходимо обратить внимание на изменение удельного веса чистого оборотного капитала в стоимости оборотных активов, на соотношение темпов роста собственного и привлеченного капитала, а также на соотношение дебиторской и кредиторской задолженности. При стабильном финансовом положении у предприятия должна возрастать доля чистого оборотного капитала в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпов роста привлеченного капитала (включая заемный), а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Подобные тенденции можно установить только в результате построения динамических рядов показателей, рассчитанных по месяцам или кварталам. Именно такое благоприятное соотношение указанных параметров сложилось в отчетном периоде на анализируемом предприятии. Например, доля чистого оборотного капитала в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 19,8 % (16 512/83 442 ´ 100), а на конец отчетного периода 37,5 % (43 672/ /116 339 ´ 100). Рекомендуемое значение данного показателя равно 10 %. Следовательно, предприятие имеет реальные возможности погасить за счет собственных средств, находящихся в обороте, первоочередные краткосрочные обязательства (из раздела V баланса). Пассив баланса отличает преобладающий удельный вес собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 61,6 %, а на конец отчетного периода 63,7 %, что также положительно характеризует деятельность акционерного общества. Таким образом, к признакам удовлетворительного баланса относят следующие: 1) валюта баланса на конец отчетного периода увеличилась по сравнению с началом; 2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов; 3) собственный капитал предприятия превышает 50 %, а темпы его роста выше темпов увеличения привлеченного капитала (раздел IV баланса); 4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы; 5) предприятие располагает свободными денежными средствами на расчетных и валютных счетах в банках в размере не менее 5 % от общего объема оборотных активов. Они необходимы для осуществления первоочередных платежей контрагентам. Следует отметить, что структура активов (имущества) и даже их динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь характеризуют их состояние и наличие средств для погашения долговых обязательств на определенную отчетную дату. Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости, платежеспособности и ликвидности баланса предприятия. Приложение 1 Бухгалтерский баланс по открытому акционерному обществу (форма № 1), тыс. руб.

Справка о наличии ценностей, учитываемых на забалансовых счетах

Приложение 2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 450; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.007 с.) |