Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

II. Расчет срока окупаемостиСодержание книги

Поиск на нашем сайте 1. Определение выручки от реализации услуг автосервиса:

В= Цнч * Nсм * Тсм * Кз * Тэф * n; (27) По данной формуле можно определить годовую выручку, однако в нашем случае выручка определяется за периоды, по времени не соответствующие году. Поэтому вводится поправочный коэффициент периода - r:

В= Цнч * Nсм * Тсм * Кз * Тэф * n * r; (28)

где Кз - коэффициент загрузки постов; Цнч = 400 рублей – стоимость нормо-часа.

В1= 0 руб. В2= Цнч * Nсм * Тсм * Кз * Тэф * n * r=400*1*9*0,30*305*6*0,33=652212 руб. В3= Цнч * Nсм * Тсм * Кз * Тэф * n * r=400*1*9*0,45*305*6*0,33=978318 руб. В4= Цнч * Nсм * Тсм * Кз * Тэф * n * r=400*1*9*0,60*305*6*0,33=1304424руб. В5= Цнч * Nсм * Тсм * Кз * Тэф * n * r=400*1*9*0,75*305*6*1=4941000 руб. 2. Определение затрат: Зарплата Затраты на заработную плату основных рабочих по данным статистики составляют около 25% от объема реализации услуг. Отчисления страховых платежей составляют 26% от заработной платы. Таким образом, зарплату основных рабочих вместе с суммой отчислений страховых платежей можно определить как ЗП=0,3*В (29) I период ЗП = 0,3 * В1 = 0 руб; II период ЗП = 0,3 * В2 = 0,3 * 652212 = 195663,60 руб.; III период ЗП = 0,3 * В3 = 0,3 * 978318 = 293495,40 руб.; IV период ЗП = 0,3 * В4 = 0,3 * 1304424 = 391327,20 руб.; V период ЗП = 0,3 * В5 = 0,3 * 4941000 = 1482300 руб.

Зарплата вспомогательных рабочих (уборщики, наладчики, охранник) вместе со страховыми платежами составляет 3% от реализации услуг и определяется ЗПв=0,03*В (30)

I период ЗПв = 0,03 * В1 = 0 руб; II период ЗПв = 0,03 * В2 = 0,03 * 652212 = 1956,63 руб.; III период ЗПв = 0,03 * В3 = 0,03 * 978318 = 29349,54 руб.; IV период ЗПв = 0,03 * В4 = 0,03 * 1304424 = 39132,72 руб.; V период ЗПв = 0,03 * В5 = 0,03 * 4941000 = 148230 руб.

Затраты на материалы и покупные комплектующие изделия Эти затраты в основном представлены расходами на приобретение запасных частей. По статистике объем реализации запасных частей составляет 30% от объема реализации услуг автосервиса, в то время, как прибыль при продаже запасных частей при проведении ремонта составляет 10%. Таким образом затраты на покупку запасных частей можно определить как ЗМ= 0.27*В (31)

I период ЗМ = 0,27 * В1 = 0 руб; II период ЗМ = 0,27 * В2 = 0,27 * 652212 = 176097 руб.; III период ЗМ = 0,27 * В3 = 0,27 * 978318 = 264145 руб.; IV период ЗМ = 0,27 * В4 = 0,27 * 1304424 = 352194 руб.; V период ЗМ = 0,27 * В5 = 0,27 * 4941000 = 1334070 руб.

Общехозяйственные и общепроизводственные расходы Данный вид расходов состоит из затрат на зарплату управленческого персонала (директор, заместитель директора, бухгалтер, мастера приемщики), амортизацию и содержание помещений, оплату коммунальных платежей, услуги связи и другие расходы. Эту статью расходов можно определить как

Зоппр=1,1*Ап (32) где Ап - арендная плата. Так, расчет будем производить из условия, что арендная плата производственных помещений составляет 100 руб. в месяц за 1 м.кв. В первых расчетных периодах по четыре месяца, а в последнем расчетном периоде - 12 месяцев. I период Зопр = 1,1 * 4*Ап = 1,1*4*(100*300) = 145200 руб; II период Зопр = 1,1 * 4*Ап = 1,1*4*(100*300) = 145200 руб; III период Зопр = 1,1 * 4*Ап = 1,1*4*(100*300) = 145200 руб; IV период Зопр = 1,1 * 4*Ап = 1,1*4*(100*300) = 145200 руб; V период Зопр = 1,1 * 4*Ап = 1,1*12*(100*300) = 435600 руб;

К этой статье расходов можно отнести и коммерческие расходы, которые составляют 3% от реализации услуг автосервиса.

I период Зком = 0,03 * В1 = 0 руб; II период Зком = 0,03 * В2 = 0,03 * 652212 = 1956,63 руб.; III период Зком = 0,03 * В3 = 0,03 * 978318 = 29349,54 руб.; IV период Зком = 0,03 * В4 = 0,03 * 1304424 = 39132,72 руб.; V период Зком = 0,03 * В5 = 0,03 * 4941000 = 148230 руб.

Затраты на оборудование Данная статья расходов состоит из затрат на покупку необходимого оборудования, амортизационные отчисления, а также затрат на содержание и эксплуатацию оборудования. Амортизационные отчисления производятся с той целью, чтобы через определенный период времени, который определяется сроком службы оборудования, у организации была возможность приобрести новое технологическое оборудование. В данном случае срок службы оборудования составляет 10 лет, таким образом, годовая сумма амортизационных отчислений равна:

АМ=1/СПИ*ПС= 1/10*790800=79080 руб./год (33) Затраты на содержание и эксплуатацию оборудования определяются из расчета, что удельный вес амортизации и зарплаты вспомогательных рабочих составляет 60% от общих затрат.

I период Зсэо = (АМ+ЗПв) / 0,6=0 руб II период Зсэо = (АМ+ЗПв) / 0,6= (79080/12*4 + 19566,36)/0,6=27555,80 руб. III период Зсэо = (АМ+ЗПв) / 0,6= (79080/12*4 + 29349,54)/0,6=92749,23 руб. IV период Зсэо = (АМ+ЗПв) / 0,6= (79080/12*4 + 39132,72)/0,6=109154,53 руб. V период Зсэо = (АМ+ЗПв) / 0,6= (79080/12*12 + 148230)/0,6=378850 руб.

3. Чистая прибыль: 3.1. Определим прибыль от реализации услуг автосервиса по формуле: П= В –ЗП –ЗПв –З М – Зопр – Зком – АМ – Зсэо (34)

I период П= 0 руб II период П= 42202,86 руб. III период П=97669,29 руб. IV период П= 2014922.83руб. V период П= 934640 руб.

3.2. Чистая прибыль определяется по формуле: ЧП= П*(1-Нпр) (35)

П - прибыль от реализации проекта (налогооблагаемая база); Н пр - норматив налога на прибыль (в настоящее время 20%). Чистая прибыль от реализации услуг автосервиса: I период ЧП= 0 руб II период ЧП=П*(1-Нпр) = 42202,86 *(1-0,20)=33762,29руб. III период ЧП= П*(1-Нпр) = 97669,29*(1-0,20)= 78135,43руб. IV период ЧП= П*(1-Нпр) = 2014922,83*(1-0,20)= 161538,26 руб. V период ЧП= П*(1-Нпр) = 934640 *(1-0,20)= 747712 руб.

4. Определение требуемых инвестиций: I период К1= 2136000 руб. II период К2= 0руб. III период К3=0руб. IV период К4=0 руб. V период К5=0 руб. Таким образом, сумма требуемых инвестиций составляет 2136000 рублей. 5.Чистый доход: Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования. На практике принято представлять чистый доход в виде суммы чистой прибыли и амортизационных отчислений:

I период Д1=ЧП+АМ= 0 руб II период Д2= ЧП+АМ= 33762,29 + 26360 = 60122,29руб. III период Д3=ЧП+АМ= 78135,43 + 26360 = 104495,43руб. IV период Д4=ЧП+АМ= 161538,26 + 26360 = 187898,26 руб. V период Д5=ЧП+АМ= 747712 + 79080 = 826792руб. Полученные результаты заносим в таблицу 8. Определение чистого дохода от инвестиционного проекта Таблица 8

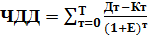

6. Определение эффективности инвестиций методом чистого дисконтированного дохода: Использование в практике оценки инвестиционных проектов величины чистого дисконтированного дохода как производного от рассмотренного выше показателя чистого дохода вызвано очевидной неравноценностью для инвестора сегодняшних и будущих доходов. Иными словами, доходы инвестора, полученные в результате реализации проекта, подлежит корректировке на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала. Чистый дисконтированный доход (ЧДД) – это разность между приведенным (дисконтированным) доходом от реализации проекта и приведенными инвестициями. Данный метод применяется для определения абсолютной эффективности инвестиций и относится к динамическим методам расчета, учитывающим фактор времени и стоимостную оценку результатов проекта.

где Дт - чистый доход t-го периода (t – один год. Первый год реализации проекта t=0); Кт - нвестиции t-го периода; Е - норма дисконта, которая может быть найдена расчетным путем: Е= Rк + I + Z = 0,15 + 0,3 + 0 = 0,18 (37)

где Rк - минимальная реальная норма прибыли (наименьший уровень рентабельности предприятия); I - темп инфляции; Z - уровень риска. Показатель чистой текущей стоимости (ЧТС) находится нарастающим итогом. ЧТСt=ЧДДt + ЧТСt-1 (38)

Тот момент времени, когда ЧТС станет равен 0 и будет сроком окупаемости проекта. Результаты расчета ЧДД и ЧТС приведены в таблице 9.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.101 (0.007 с.) |

(36)

(36)