Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Календарный график выполнения проектаСодержание книги

Поиск на нашем сайте

Для иллюстрации последовательности проводимых работ проекта применяют ленточный график (календарно-сетевой график, диаграмму Гантта) (рис. 5).

2

Рис. 5 – Диаграмма Гантта

На диаграмме Гантта на горизонтальной оси показывают календарные дни (по рабочим неделям) от начала проекта до его завершения. По вертикальной оси — выполняемые этапы работ. Отдельные этапы проекта могут выполняться параллельно различными исполнителями, что отображается в виде нумерованных отрезков (или прямоугольников), размещенных на временных интервалах, как показано на рис. 5. К диаграмме следует добавить таблицу квалификации исполнителей, работающих над проектом. Эта таблица должна содержать столбцы «Номер работ», «Наименование работы», «Должность исполнителя» и «Количество исполнителей», в которых следует показать квалификации каждого исполнителя и перечень тех работ, которые им поручается выполнить (соответствующей сложности). Для отражения динамики потребления ресурсов во время проекта следует построить соответствующую диаграмму. По вертикали показывают численность персонала, а по горизонтали — календарные дни. По графику определяют наиболее «напряженные» периоды работы над проектом. Анализ диаграммы может позволить перераспределить трудовые ресурсы, чтобы отдельные работы выполнялись несколькими исполнителями. Например, не занятых в определенное время исполнителей можно использовать для выполнения таких операций, как тестирование отдельных модулей, написание отдельных разделов технической документации, сборка отдельных модулей и т. д. В результате время выполнения отдельных работ сокращается. Например, если можно разделить какой-либо процесс на две части и привлечь свободного исполнителя, то время выполнения соответствующего этапа сократится в два раза. Внеся соответствующие коррективы в диаграмму Гантта, определив новые значения для ранних и поздних сроков наступления событий, резерва времени, а также полный и свободный резерв времени, формируют новый оптимизированный сетевой график проекта и определяют новое значение времени выполнения проекта.

Структура затрат на выполнение проекта

Затраты на выполнение проекта включают: 1. единовременные затраты; Текущие затраты. Единовременные затраты (капитальные вложения) – это затраты на закупку оборудования, необходимого для осуществления проекта. Для определения единовременных затрат необходимо уточнить какое оборудование необходимо для реализации проекта, какие технические характеристики должны быть у него и найти стоимость такого вида оборудования по прайс-листам магазинов или на сайтах производителей оборудования. Данные о единовременных затратах следует внести в таблицу «Капитальные затраты» или «Затраты на оборудование». Текущие затраты состоят из материальных затрат, амортизационных отчислений по используемому в проекте оборудованию, затрат на заработную плату исполнителям, начислений на оплату труда, затрат на аренду оборудования, сумму процентов по кредиту и долга, если денежные средства были получены как банковский кредит, а также затрат на организацию рабочих мест и затрат на накладные расходы. При проведении расчетов текущие затраты лучше представлять также в табличной форме для лучшей наглядности. Материальные затраты (∑МЗ) будут включать расходные материалы: запасные части, топливо, вспомогательные материалы, специнструменты, спецприспособления. и пр. Амортизационные отчисления (∑Ам) исчисляются исходя из срока полезного использования и первоначальной стоимости оборудования. Для расчетов применяется формула:

где ПС – первоначальная стоимость оборудования определяемая как сумма затрат на приобретение или изготовление оборудования, транспортные расходы на его доставку при покупке и монтаж оборудования (при необходимости); NA – норма амортизации, устанавливается в зависимости от срока полезного использования объектов основных средств и классификации основных средств, включаемых в амортизационные группы. В данной классификации имеется 10 групп имущества, для разных групп имущества установлены сроки полезного использования, что дает возможность рассчитать норму амортизации по формуле: НА=1/СПИ*100% (8)

где СПИ – срок полезного использования. В соответствии с постановлением Правительства от 01.01.02 «О классификации основных средств, включаемых в амортизационные группы» установлены следующие группы основных средств, сформированные в зависимости от срока полезного использования: 1 группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; 2 группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; 3 группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; 4 группа -имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; 5 группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; 6 группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; 7 группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; 8 группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; 9 группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; 10 группа - имущество со сроком полезного использования свыше 30 лет.

Эффективный фонд рабочего времени рассчитывается по формуле: Тэф=(365 – Двых – Дпр – Дотп - Дбол) * Трд (9)

где 365 – количество календарных дней в году; Двых – приходящиеся на выходные дни. В году 52 недели, следовательно, при 5-дневной рабочей недели – 104 выходных дня, при 6-дневной – 52 выходных дня; Дпр– приходящиеся на праздники дни. В России к праздничным дням относят: с 01.01 по 05.01, 07.01, 23.02, 08.03, 01.05, 09.05, 12.06, 04.11 – всего 12 дней; Дотп. – дни приходящиеся на ежегодный отпуск. По законодательству России отпуск составляет 28 кал. дней. В районе Крайнего Севера дополнительно предоставляется 24 кал. дня. Дбол. – приходящиеся на дни болезни. Рассчитывается как среднее значение всего количества дней болезни деленное на число работников. Тр.д. – продолжительность рабочего дня. При 5-дневной рабочей неделе продолжительность рабочего дня 8 часов, при 6-дневной – 6 ч. 40 мин. Для женщин, работающих в районе Крайнего Севера при 5-дневной рабочей неделе продолжительность рабочего дня – 7 ч. 12 мин., при 6-дневной – 6 ч. Затраты на заработную плату (∑ЗП) состоят из: 1. основной заработной платы; 2. дополнительной заработной платы. Основная заработная плата определяется исходя из установленных окладов, месячной ставка, часовой тарифной ставки и графика занятости исполнителей. Сумма заработной платы (ЗП) работника за месяц определяется по формуле: ЗП=См*Кдоп (10) К доп – коэффициент учитывающий доплаты в районах Крайнего Севера (районный коэффициент - 40%, полярная надбавка - 80%). При проведении расчетов студенту следует брать среднюю заработную плату специалистов по отрасли. Дополнительная заработная плата предусматривает разного рода выплаты, предусмотренные законодательством. Можно в расчетах принять дополнительную заработную плату как определенную долю к основной оплате труда. Дополнительная заработная плата обычно составляет до 20 % основной оплаты. Начисления на оплату труда – это страховые взносы (СВ) и страхование от несчастного случая на производстве.. Начисляются от начисленной заработной платы. В соответствие с Федеральным законом №212-ФЗ от 24.07.2009 (с изменениями и дополнениями) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» в 2015 году установлены следующие тарифы страховых взносов: Тарифы страховых взносов Таблица 4

Если оборудование взято в арену, то необходимо в текущих затратах учесть суммы арендной платы, устанавливаемой по договору аренды. При получении банковского кредита на покупку оборудования следует в затратах учесть сумму основного долга и проценты за пользование кредитом.

Часть основного долга (

где ∑Д – вся сумма долга, полученная на покупку оборудования; Тмес. – количество месяцев в периоде пользования кредитом.

Проценты за пользование кредитом определяются по формуле:

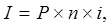

где Р – первоначальная сума долга; n – срок кредитования в годах, но лучше использовать в днях (n = t/K); t – число дней пользования кредитом в данном году; K – число дней в году (365); i – годовая банковская ставка, десятичная дробь. Если помещение взято в аренду, то, исходя из площади помещения, проводится расчет суммы арендной платы: ∑Ап= См.кв/12* S*Тар (13)

где См.кв – стоимость аренды 1 кв. м. в год; S – арендуемая площадь, кв.м.; Тар . – срок аренды, мес.

В расчетах следует учесть затраты на коммунальные услуги (свет, отопление, холодная и горячая вода) и силовую электроэнергию, затрачиваемую при работе оборудования. Если силовая электроэнергия рассчитывается по потребляемой мощности и установленным тарифам, то коммунальные услуги входят в состав накладных расходов. Накладные расходы, связанные с выполнением проекта, следует вычислить, ориентируясь на расходы по основной заработанной плате. Обычно они составляют от 60 % до 100 % расходов на основную заработанную плату. · В дипломном проекте при разработке лабораторных стендов будем использовать их величину на уровне 60 %. · В случаях реконструкции - накладные расходы берут на уровне данных предприятия, для которого проводится реконструкция. В таких случаях накладные расходы могут составить100-120% от основной заработной платы Результаты, полученные в процессе вычислений всех видов затрат, следует просуммировать. Для наглядности рекомендуется проиллюстрировать структуру затрат на выполнение проекта, используя круговую диаграмму. Величина общих затрат (∑Зобщ.) и формирует себестоимость:

∑Зобщ. = ∑МЗ + ∑Ам + ∑ЗП+ ∑СВ + ∑Ап + ∑Пр, (14)

где ∑Пр – прочие затраты.

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.103 (0.007 с.) |

Этапы работ

Этапы работ

(7)

(7) ) определяется по формуле:

) определяется по формуле: (11)

(11) (12)

(12)