Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет общей суммы капитальных вложенийСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте Ксум=Кобщ+Кос Ксум – сумма капитальных вложений, млн.руб. Кобщ – общая сумма капитальных вложений в производственный процесс, млн.руб. Кос – капитальные вложения в оборотные средства (составляют 20% от капитальных вложений в основные фонды) Кос =0,2*Коф Коф – капитальные вложения в основные фонды, млн.руб. Кос = 0,2*73,16=14,63 млн.руб. Ксум= 86,07+14,63=100,7 млн.руб. Объём необходимых средств составил 100,7 млн.руб. Полученная сумма может быть обеспечена за счет долгосрочного кредита сроком на пять лет в размере 115 млн.руб. под 13% годовых. Операционная деятельность Объём реализации В первый же год нами будет освоено все 100% производственной мощности участка. И годовой объём реализации без НДС составит 411,843 млн.руб.(из таблицы 11). Себестоимость годового выпуска Себестоимость годового выпуска составит 316,800 млн.руб. (из таблицы 11). Годовая сумма амортизационных отчислений Агод = Азд+Аоб Агод – годовая сумма амортизационных отчислений, млн.руб. Азд – годовые амортизационные отчисления в здания, млн.руб. Аоб – годовые амортизационные отчисления в оборудование, млн.руб. Агод = 0,27+3,384 = 3,654 млн.руб. Издержки за вычетом амортизации Во все года одинаковые: 316,8 – 3,654 = 313,15 млн.руб. Расчет налогов 1. Налог на имущество Составляет 2,2% от активов предприятия Ним = 0,022*Коф Ним – налог на имущество, млн.руб. Коф – инвестиции в основные фонды, млн.руб. 1 год – Ни=0,022*73,16 = 1,61млн.руб. 2 год – Ни=0,022*(73,16-3,65) = 1,53 млн.руб. 3 год – Ни=0,022*(69,51-3,65) = 1,45 млн.руб. 4 год – Ни=0,022*(65,86-3,65) = 1,37 млн.руб. 5 год – Ни=0,022*(62,21-3,65) = 1,29 млн.руб. 6 год – Ни=0,022*(58,56-3,65) = 1,21 млн.руб. 7 год – Ни=0,022*(54,91-3,65) = 1,13 млн.руб. 2. Налог на прибыль Налог на прибыль составляет 20% от налогооблагаемой прибыли Нп = (П-Ни)*0,2 Нп – налог на прибыль, млн.руб. П – прибыль млн.руб. Ни – налог на имущество, млн.руб. 1 год – Нп=0,2*(95,04-1,61) = 18,67 млн.руб. 2 год – Нп=0,2*(95,04-1,53) = 18,70 млн.руб. 3 год – Нп=0,2*(95,04-1,45) = 18,72 млн.руб. 4 год – Нп=0,2*(95,04-1,37) = 18,73 млн.руб. 5 год – Нп=0,2*(95,04-1,29) =18,75 млн.руб. 6 год – Нп=0,2*(95,04-1,21) = 18,77 млн.руб. 7 год – Нп=0,2*(95,04-1,13) = 18,78 млн.руб. Выплата процентов по кредиту Кредит в размере 115 млн.руб. был взят на 5 лет. Ежегодно необходимо выплачивать 23 млн.руб. При этом проценты по кредиту составят: 1 год – 115*0,13 = 14,95 млн.руб. 2 год – (115-23)*0,13 = 11,96 млн.руб. 3 год – (115-46)*0,13 = 8,97 млн.руб. 4 год – (115-69)*0,13 = 5,98 млн.руб. 5 год – (115-92)*0,13 = 2,99 млн.руб.

Расчет потока реальных денег по трем видам деятельности Расчет потока реальных денег по трем видам деятельности произведем в таблице 12. Для расчетов в данной таблице принимаем следующие значения: Сумма налогов: ∑ = Нп+Ни = 19,00 + 1,04 = 20,04 млн.руб. Нп = 0,2*95,04 = 19,00 млн.руб. – налог на прибыль Ни= 47,34*0,022 = 1,04 млн.руб. – налог на имущество

Таблица 12 Расчет потока реальных денег по трем видам деятельности

На каждом шаге расчета сальдо положительно, что свидетельствует о финансовой реализуемости проекта.

Расчет основных показателей работы участка и чистого дисконтированного дохода Чистый дисконтированный доход (интегральный эффект):

ЧДД – чистый дисконтированный доход, млн.руб.

Е – норма дисконта, Е=10% Кид – инвестиционная деятельность, млн.руб.

Индекс дисконтированной доходности:

ИДД – индекс дисконтированной доходности Ксум – сумма капитальных вложений, млн.руб. ИДД = 382,92/109,79 = 3,49 Данный показатель говорит о том, что на каждый рубль инвестиций приходится почти 3,5 рублей эффекта. Срок окупаемости: Ток = Внутренняя норма доходности:

Е1, Е2 – нормы дисконта при положительном и отрицательном значениях ЧДД соответственно, % Пз – положительное значение ЧДД Оз – отрицательное значение ЧДД Е1 = 66% ЧДД = 1,03 Е2 = 68% ЧДД = -2,13

Евн = 66,65% ЧДД = 0

Расчет точки безубыточности 1. Полная себестоимость: Сполн = 154,93 тыс. руб. на 1000м годной продукции 2. Условно-постоянная часть себестоимости: Сусл-пост=Сцех*0,8 + Собщ. зав Сцех – цеховые расходы, тыс.руб. Собщ.зав – общезаводские расходы, тыс.руб. Сусл-пост = 9,175*0,8 +32,23 = 39,57 тыс.руб.

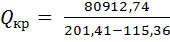

3. Постоянная себестоимость на весь объём Спост =Q*Сусл-пост Q – годовой объём производства, т Сусл-пост – условно-постоянная часть издержек, тыс.руб. Спост = 2044,8*39,57 = 80912,74 тыс.руб.

4. Критический объём производства

Ц – цена предприятия тыс.руб/1000м Спер – переменная часть себестоимости, тыс. руб. Спер = Сполн – Сусл-пост Спер = 154,93 - 39,57 = 115,36 тыс.руб/1000м

Таким образом получаем, что проектируемый объём (2044,8 тыс.м.) в 2,18 раз превышает критический, что свидетельствует об устойчивости предприятия по объёму производства.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 677; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.007 с.) |

- суммарная операционная деятельность, млн.руб.

- суммарная операционная деятельность, млн.руб.

= 1,6 года, что составляет 1 год 7 месяцев и 6 дней.

= 1,6 года, что составляет 1 год 7 месяцев и 6 дней.

= 940 тыс.м.

= 940 тыс.м.