Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура оборотных средств.Содержание книги

Поиск на нашем сайте Оборотные средства – это предметы труда, которые целиком потребляются в каждом производственном цикле, полностью переносят свою стоимость на вновь создаваемые продукты и претерпевают изменение своей натуральной формы в процессе производства.Оборотные средства подразделяются на оборотные фонды и фонды обращения. В свою очередь оборотные фонды состоят из: 1. Производственных запасов: - сырьё и материалы; - покупные полуфабрикаты и комплектующие; - вспомогательные материалы; - топливо; - тара и тарные материалы; - зап. части для ремонта -малоценные и быстроизнашивающиеся предметы. 2. Затраты на незаконченную продукцию: - незавершенное производство; - полуфабрикаты собственного изготовления; - расходы будущих периодов.

Фонды обращения состоят из: - готовая продукция на складе; - отгруженная, но неоплаченная продукция; - средства в расчетах(дебит. задолженность); - денежные средства на расчетном счете, в кассе. Структура Об С в энергетике,%

58.Экономическое содержание оборотных средств. Оборотные средства – это предметы труда, которые целиком потребляются в каждом производственном цикле, полностью переносят свою стоимость на вновь создаваемые продукты и претерпевают изменение своей натуральной формы в процессе производства.Оборотные средства подразделяются на оборотные фонды и фонды обращения. В свою очередь оборотные фонды состоят из: 1. Производственных запасов: - сырьё и материалы; - покупные полуфабрикаты и комплектующие; - вспомогательные материалы; - топливо; - тара и тарные материалы; - зап. части для ремонта -малоценные и быстроизнашивающиеся предметы. 2. Затраты на незаконченную продукцию: - незавершенное производство; - полуфабрикаты собственного изготовления; - расходы будущих периодов.

Фонды обращения состоят из: - готовая продукция на складе; - отгруженная, но неоплаченная продукция; - средства в расчетах(дебит. задолженность); - денежные средства на расчетном счете, в кассе.

Классификация: 1. По месту и роли в процессе производства: - средства в сфере производства; - средства в сфере обращения. 2. По источникам образования: -собственные; -заёмные. 3. По принципам организации: - нормируемые; - ненормируемые

В процессе производства и реализации продукции оборотные средства совершают непрерывный кругооборот: Деньги→Запасы→Незавершенная продукция→Готовая продукция→Деньги

Смета затрат по комплексным статьям калькуляции

Себестоимость – это выражение в денежной форме затраты предприятия на производство и реализацию продукции. Затраты-денежная оценка мат-х и иных средств,расходуемых предприятием на производство и реализацию продукции.Классификация: 1.Прямые затраты-непосредственно связаны с производством продукции(материальные затраты) 2.Косвенные затраты-не могут быть прямо отнесены на единицу продукции.(обецеховые,обезаводские затраты на выполнение) 3.Основные затраты-затраты,идуие на осуествление технологического процесса. 4.Накладные затраты-расходы на управление и организацию производства. 5.Условно-постоянные затраты-затраты,которые не зависят от объема выпускаемой продукции.амортизация,кредиты. 6.Условно-переменные затратызатраты,изменяюиеся пропорционально объему выпускаемой продукции.сырье,топливо. Калькуляция себесьоимости.Типовая калькуляця содержит след.статью расходв.. 1.сырье и материал,которые поли на основное производство. 2.возвратные отходы-всегда вычитаются 3.Покупные издержки,полуфабрикаты,услуги пром.характер сторонних предприятий и организаций. 4.Топливо и энергия на технологические нужды. 5.Расходы на освоение и подготовку производства.В энергетике-пусковые расходы. 7.Цеховые расходы-расходы цеха в целом. 8.Расходы на оплату труда работников,непосредственно занятых выпуском продукции. 9.Отчисления на соц.нужды 10.Обезаводские расходы. 11.Прочие производственные расходы 12.Коммерческие расходы Сумма первых девяти пунктов сост.цеховую себестоимосьб.Добавив пункт 10 и 11 получим производственную себестоимость.Добавив пункт 12 получим коммерческую себестоимость. Смета расходов по содержанию и эксплуатации продукции -содержание,ремонт,амортизация производственного оборудования, транспортных средств и др раб. мест. -затраты на технологические цели -возмеение МБП и много др. Обецеховые расходы -амортизация,ремонт и содержание зданий,сооружений и прочих осн.средств -расходы по испытанию опытом исследования -расходы по охране труда -возмеение износа МБП и прочие. Смета обезаводских расходов -административно-управленческие расходы -расходы по служебным командировкам и перемеениям -прочие адм-упр расходы -обехоз-е расходы -амортизация,содержание,ремонт зданий,сооружений,инвентаря,админ-го и обехоз-го назначения. -расходы на производство опытов,испытаний,исслед-й -расходы по охране труда -расходы по производственной практике и подготовке кадров -расходы по организованному набору раб.силы -плата по процентам за кредит -налоги,сборы и отчисления. Внепроизводственные затраты -торгово-сбытовые расходы -отчисление на научно-исследовательские расходы,работы по стандартизации. Экономические затраты -мат затраты за вычетом стоимости возвратных доходов. -затраты на оплату труда -отчисления на соц нужды -амортизация осн средств -ремонт осн срндств -прочие затраты 53.Цеховая себестоимость.

Себестоимость – это выражение в денежной форме затраты предприятия на производство и реализацию продукции. Калькуляция себесьоимости.Типовая калькуляця содержит след.статью расходв.. 1.сырье и материал,которые поли на основное производство. 2.возвратные отходы-всегда вычитаются 3.Покупные издержки,полуфабрикаты,услуги пром.характер сторонних предприятий и организаций. 4.Топливо и энергия на технологические нужды. 5.Расходы на освоение и подготовку производства.В энергетике-пусковые расходы. 7.Цеховые расходы-расходы цеха в целом. 8.Расходы на оплату труда работников,непосредственно занятых выпуском продукции. 9.Отчисления на соц.нужды 10.Обезаводские расходы. 11.Прочие производственные расходы 12.Коммерческие расходы Сумма первых девяти пунктов сост.цеховую себестоимось. Добавив пункт 10 и 11 получим производственную себестоимость. Добавив пункт 12 получим коммерческую себестоимость.

Чистая прибыль и ее расчет.

ЧП = ФП + ВП + ОП – СН, где ЧП – чистая прибыль, ФП – финансовая прибыль, ВП – валовая прибыль, ОП – операционная прибыль, СН – сумма налогов. ВП = выручка – себестоимость продукции; ФП = финансовые доходы – финансовые расходы; ОП = операционные доходы – операционные расходы.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 232; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.008 с.) |

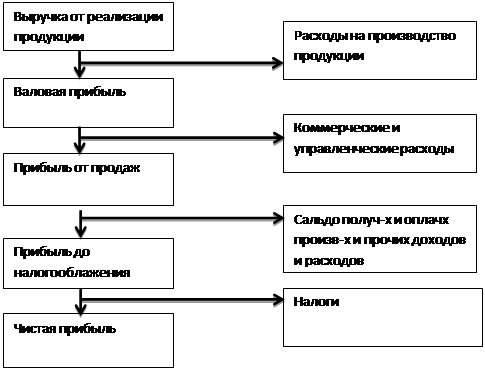

Чистая прибыль –прибыль, кот остается в распоряжении предприятия после уплаты налога на прибыль, экономических санкций. Алгоритм формирования прибыли:

Чистая прибыль –прибыль, кот остается в распоряжении предприятия после уплаты налога на прибыль, экономических санкций. Алгоритм формирования прибыли: