Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретическая составляющая экономического раздела дипломного проекта.Содержание книги

Поиск на нашем сайте ЭКОНОМИЧЕСКИЙ РАЗДЕЛ

Цели и задачи.

Цели выполнения дипломного проекта: ü Формирование и развитие профессиональных и общих, усвоение и практическое закрепление учебного материала. ü Формирование рабочего материала по экономической части дипломного проекта. ü Развитие уровня экономических и управленческих знаний и умений студента. ü Развитие широкого кругозора и эрудиции, а так же формирование и развитие навыков самостоятельной исследовательской, поисковой и аналитической работы Основными задачами выполнения дипломного проекта являются: ü Анализ основных критериев и показателей, определяющих себестоимость изготовления изделия и формирование плановой калькуляции затрат. ü Формирование умений по составлению плановой калькуляции затрат по изготовлению конкретного изделия. ü Выполнение расчётов показателей по статьям плановой калькуляции или сметы затрат согласно выбранного алгоритма действий. ü Выполнение расчётов по определению рентабельности изделия. Алгоритм действий по выполнению дипломного проекта включает следующие позиции: ü Анализ задания, формирование целей и задач и подбор необходимой литературы, исследование баз данных и другого учебно-практического материала. ü Изучение, закрепление в рамках теоретической части дипломного проекта основных показателей и критериев определяющих плановую калькуляцию затрат и рентабельность изготовления изделия (выполнения работ). ü Последовательный (постатейный) математический расчёт показателей, определяющих себестоимость изготовления изделия (выполнения работ) и требуемых для формирования плановой калькуляции затрат. ü Формирование плановой калькуляции затрат на изготовление конкретного изделия и расчёт рентабельности продукта. Для проведения экономических расчетов необходимо знать некоторые термины и определения, которые приводятся ниже.

Теоретическая составляющая экономического раздела дипломного проекта. Себестоимость промышленной продукции – это текущие затраты на производство и реализацию продукций выраженных в денежном эквиваленте. Наибольший удельный вес во всех расходах предприятия занимают издержки производства продукции. Издержки производства включают в себя: а) потребляемые в процессе производства средства. б) используемые в процессе производства изделия и полуфабрикаты, а так же производственные услуги других предприятий. Прямые затраты – это затраты непосредственно связанные с производством продукции. Эти затраты относятся к одному виду изделий. Косвенные затраты – это затраты которые прямо не могут быть распределены по объектам и повлиять на них, а влияют на них косвенно. Постоянные затраты – это затраты которые осуществляютсянезависимо отобъема производства (арендная плата, оплата за тепло и электричество и т.п.). Переменные затраты - это затраты которые прямо зависят от количества произведенной продукции (затраты на материалы, на оплату труда основных рабочих и т.п.).

Ценообразование. Цена представляет собой денежное выражение стоимости продукции (работ, услуг). Эта экономическая категория, позволяющая косвенно измерить величину затраченного на производстве конкретного товара, рабочего времени и общественно-полезного труда. Можно выделить три основных вида цен на промышленную продукцию: 1. Оптовая цена предприятия, которая предусматривает возмещение всех текущих затрат на продукцию и получение прибыли. Причем, прибыль является разницей между оптовой ценой и себестоимостью изделия. 2. Оптовая цена промышленности. Она формируется на основе оптовой цены предприятия и дополнительного включения в цену затрат с бытовых организаций и налога на добавленную стоимость. 3. Розничная цена. Она является конечной ценой товара, по которой товар реализуется через розничную торговую сеть. Она включает в себя оптовую цену промышленности и величину затрат торговых организаций.

Понятие о страховых взносах. Страховые взносы на 2016г. Общие страховые взносы составляют 30% от основной зарплаты рабочих: - Пенсионный фонд РФ – 22% общих страховых взносов - Фонд социального страхования – 2,9% · Федеральный – 3,1% · Территориальный – 2% · Эффективность производства. Выручка от реализации продукции (работ, услуг). Реализация готовой продукции позволяет определить финансовый результат деятельности предприятия. Выручка от реализации продукции – это сумма денежных средств, полученная предприятием за произведенную продукцию. Это главный источник за возмещение затрат и образования доходов предприятия. Кроме выручки от реализации продукции предприятие может получать выручку от прочих реализаций. Прибыль – главная цель предпринимательской деятельности. Она является основным источником, финансовым ресурсом предприятия, связанным с получением валового дохода. Где валовой доход предприятия – это выручка от реализации продукции за вычетом материальных затрат, то есть она включает в себя оплату труда и прибыль. В балансе предприятия выделяют два вида прибыли: 1. Валовая прибыль. Это разница между доходами расходами до уплаты всех налогов. 2. Чистая прибыль – остаток после уплаты всех налогов. Чистая прибыль используется предприятием на собственные хозяйственные нужды через фонды: 1. Фонды развития производства. 2. Фонды развития социального развития предприятия. 3. Резервные фонды Рентабельность.

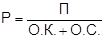

Рентабельность производства:

где, Р. - рентабельность производства; П. – прибыль; О.К. – основной капитал; О.С. – оборотные средства. Рентабельность продукции:

где, Р. - рентабельность производства; П. – прибыль; С.п. – себестоимость данного вида продукции. Для поддержания высокой эффективности производства, рентабельности продукции и получения оптимальной прибыли, предприятию необходимо осуществлять постоянное прогнозирование и планирование своей предпринимательской деятельности на рынке.

Связь между себестоимостью продукции, валовым доходом и прибылью предприятия можно рассмотреть в виде таблицы №1.

Таблица №1

Таким образом, прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость (НДС) и затратами на производство, а также реализацию продукции. В балансе предприятия выделяются валовая и чистая прибыль: 1.Валовая прибыль – это разница доходов и расходов до уплаты всех налогов. 2.Чистая прибыль – это то, что остается после уплаты из валовой прибыли установленных законом налогов. Чистая прибыль предприятия используется на собственные хозяйственные нужды через следующие фонды: - Фонд развития производства - Фонд социального развития предприятия - Фонд материального поощрения - Резервный фонд (страховой запас)

Анализ исходных данных. · Описание детали: Деталь ролик является узлом каретки портала многофункционального пресса МГПС-25, который в свою очередь предназначен для использования на различных заводах для гибки и прокатки листового металла. · Технологические требования: ü Произвести Объемную закалку 34…38HRCэ Кроме места указанного особо ü Произвести закалку ТВЧ h0.8…1.2 43…48HRCэ наружного диаметра 200h12 · Описание состава и свойств материала: · Марка стали 40Х относится к конструкционной легированной стали, которая помимо обычных примесей в своем составе имеет в определенных количествах специально вводимые элементы, которые призваны обеспечить специально заданные свойства. В качестве легирующего элемента в данном случае используется хром, о чем говорит соответствующая маркировка. Легированная конструкционная сталь 40Х имеет очень широкую область использования. Ее применяют для изготовления валов, осей, вал-шестерней, штоков, плунжеров, кулачковых и коленчатых валов, шпинделей, колец, реек, оправок, болтов, зубчатых венцов, втулок, полуосей и прочих деталей повышенной прочности. Сталь 40Х также часто используется для производства поковок, штампованных заготовок и деталей трубопроводной арматуры. Однако последние перечисленные детали нуждаются в дополнительной термической обработке, заключающейся в закалке через воду в масле или просто в масле с последующим отпуском в масле или на воздухе.

Выбор типа производства: Произведен в разделе 2.2

Технико-экономическое обоснование выбора заготовки: Произведен в разделе 2.4

Расчет цеховых расходов. По выбранной калькуляции цеховые расходы составляют 133% от основной заработной платы рабочих

ЦР = 133% ЗПо, Где: ЦР – цеховые расходы на производство единицы продукции Цеховые расходы включают в себя следующие составляющие: ü Амортизация и текущий ремонт зданий цеха

ü Эксплуатация зданий(отопление, вода, освещение):

ü Заработная плата административно – управленческого персонала (АУП):

ü Прочие расходы:

Цеховые расходы (ЦР) на изготовление делали «Ролик» составляют 133% от основной заработной платы.

Цеховые расходы включают в себя следующие составляющие: ü Амортизация и текущий ремонт зданий:

ü Эксплуатация зданий(отопление, вода, освещение):

ü Заработная плата АУП:

ü Прочие расходы:

Расчет расходов на эксплуатацию, содержание и ремонт оборудования.

Расходы на ремонт, содержание и эксплуатацию оборудования (Зсэо) по выбранной калькуляции составляют 112% от основной заработной платы:

Зсэо - расходы на ремонт, содержание и эксплуатацию оборудования. Они включают в себя следующие составляющие: ü Амортизация оборудования:

ü Эксплуатация оборудования (учитываются затраты на сил.электроэнергии, текущий ремонт):

ü Износ режущего и мерительного инструмента, приспособления:

ü Прочие расходы (вспомогательный материал):

Расходы на ремонт, содержание и эксплуатацию оборудования при изготовлении детали «Ролик» составляют 112% от основной заработной платы:

Они включают в себя следующие составляющие: Амортизация оборудования:

ü Эксплуатация оборудования (сил.электроэнергии, текущий ремонт):

ü Износ режущего и мерительного инструмента, приспособления:

ü Прочие расходы (вспомогательный материал):

Расчет общих расходов (охрана труда, экология):

Общие расходы составляют 5% от расходов на ремонт, содержание и эксплуатацию оборудования:

Общие расходы на производство детали «Ролик» составляют

Расчет себестоимости изготовления (выпуска) детали:

Себестоимость изготовления продукции складывается из затрат на материалы, основной заработной платы, дополнительной заработной платы, отчислений единого социального налога и цеховых расходов, т.е. сумма затрат по статьям 1 - 7.

Себестоимость изготовления детали «Ролик» составит сумму затрат по статьям с первой по седьмую

Расчет внепроизводственных расходов:

Внепроизводственные расходы по калькуляции на изготовление изделия составляют 1% от основной заработной платы рабочих.

Вне производственные расходы на изготовление деталь «Ролик» составят

Расчет общей себестоимости продукции:

Общая себестоимость продукции является суммой величины себестоимости изготовления(выпуска)продукции и внепроизводственных расходов.

Общая себестоимость продукции при изготовлении детали «Ролик» будет равна

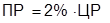

Расчет плановой прибыли:

Плановая прибыль по калькуляции составляет 26% от величины общей себестоимости продукции.

Плановая прибыль от реализации изделия «Ролик» составит

Расчет оптовой цены на продукцию:

Оптовая цена по выбранной калькуляции является суммой общей себестоимости и плановой прибыли.

Оптовая цена на реализацию изделия «Ролик» составит

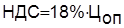

Расчет налога на добавленную стоимость (НДС):

Налог на добавленную стоимость по калькуляции составляет 18% от оптовой цены.

Налог на добавленную стоимость по калькуляции на изготовление детали «Ролик» составит

Отпускная цена:

Отпускная цена является суммой оптовой цены и налога на добавленную стоимость.

Отпускная цена на реализацию изделия «Ролик» составит

Оформление плановой калькуляции себестоимости изготовления и реализации продукции (на единицу продукции):

В этом пункте представляется полностью заполненная таблица плановой калькуляции изготовления изделия, где в графу «сумма» заносятся все рассчитанные показатели в рублёвом выражении. Представляется итоговая таблица плановой калькуляции затрат на изготовление детали «Ролик» Оформление плановой калькуляции затрат на изготовление детали «Ролик»

ЭКОНОМИЧЕСКИЙ РАЗДЕЛ

Цели и задачи.

Цели выполнения дипломного проекта: ü Формирование и развитие профессиональных и общих, усвоение и практическое закрепление учебного материала. ü Формирование рабочего материала по экономической части дипломного проекта. ü Развитие уровня экономических и управленческих знаний и умений студента. ü Развитие широкого кругозора и эрудиции, а так же формирование и развитие навыков самостоятельной исследовательской, поисковой и аналитической работы Основными задачами выполнения дипломного проекта являются: ü Анализ основных критериев и показателей, определяющих себестоимость изготовления изделия и формирование плановой калькуляции затрат. ü Формирование умений по составлению плановой калькуляции затрат по изготовлению конкретного изделия. ü Выполнение расчётов показателей по статьям плановой калькуляции или сметы затрат согласно выбранного алгоритма действий. ü Выполнение расчётов по определению рентабельности изделия. Алгоритм действий по выполнению дипломного проекта включает следующие позиции: ü Анализ задания, формирование целей и задач и подбор необходимой литературы, исследование баз данных и другого учебно-практического материала. ü Изучение, закрепление в рамках теоретической части дипломного проекта основных показателей и критериев определяющих плановую калькуляцию затрат и рентабельность изготовления изделия (выполнения работ). ü Последовательный (постатейный) математический расчёт показателей, определяющих себестоимость изготовления изделия (выполнения работ) и требуемых для формирования плановой калькуляции затрат. ü Формирование плановой калькуляции затрат на изготовление конкретного изделия и расчёт рентабельности продукта. Для проведения экономических расчетов необходимо знать некоторые термины и определения, которые приводятся ниже.

Теоретическая составляющая экономического раздела дипломного проекта. Себестоимость промышленной продукции – это текущие затраты на производство и реализацию продукций выраженных в денежном эквиваленте. Наибольший удельный вес во всех расходах предприятия занимают издержки производства продукции. Издержки производства включают в себя: а) потребляемые в процессе производства средства. б) используемые в процессе производства изделия и полуфабрикаты, а так же производственные услуги других предприятий. Прямые затраты – это затраты непосредственно связанные с производством продукции. Эти затраты относятся к одному виду изделий. Косвенные затраты – это затраты которые прямо не могут быть распределены по объектам и повлиять на них, а влияют на них косвенно. Постоянные затраты – это затраты которые осуществляютсянезависимо отобъема производства (арендная плата, оплата за тепло и электричество и т.п.). Переменные затраты - это затраты которые прямо зависят от количества произведенной продукции (затраты на материалы, на оплату труда основных рабочих и т.п.).

Ценообразование. Цена представляет собой денежное выражение стоимости продукции (работ, услуг). Эта экономическая категория, позволяющая косвенно измерить величину затраченного на производстве конкретного товара, рабочего времени и общественно-полезного труда. Можно выделить три основных вида цен на промышленную продукцию: 1. Оптовая цена предприятия, которая предусматривает возмещение всех текущих затрат на продукцию и получение прибыли. Причем, прибыль является разницей между оптовой ценой и себестоимостью изделия. 2. Оптовая цена промышленности. Она формируется на основе оптовой цены предприятия и дополнительного включения в цену затрат с бытовых организаций и налога на добавленную стоимость. 3. Розничная цена. Она является конечной ценой товара, по которой товар реализуется через розничную торговую сеть. Она включает в себя оптовую цену промышленности и величину затрат торговых организаций.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 382; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.007 с.) |

, где

, где