Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ факторов, влияющих на прибыль от реализации продукции: себестоимости, цен, объема, структуры ассортимента.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте На изменение прибыли от реалзации оказывают влияние следующие факторы: 1. Изменение объема реализованной продукции 2. Изменение структуры ассортимента 3. Изменение производственной себестоимости 4. Изменение коммерческих и управленческих расходов 5. Изменение цен на реализованные товары

Прибыль от продаж=Выручка-полная с/с=выручка – производственная с/с - ком.расх- упр.расх. 1.Объем реализации продукции может оказывать как (+), так и (-) влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли, а убыточной продукции – к уменьшению. Чтобы определить влияние этого фактора, необходимо плановую сумму прибыли умножить на % прироста или уменьшения объема реализации. Этот процент может быть рассчитан или через выручку (официально) или через полную себестоимость (более точно). При наличии структурных сдвигов эти проценты не будут совпадать, хотя в обоих случаях состав продукции один и тот же: А) Выручка по плану на фактически реализованную продукцию делиться на выручку по плану и умножается на 100. Затем умножаем на прибыль от продаж по плану и делим на 100. Б) полная с/с по плану на факт реализованную продукцию делим на полную с/с по плану и умножим на 100. Затем также как и в А-случае. 2.Структура товарной продукции может оказывать как (+), так и (-) влияние на сумму прибыли. Увеличение доли рентабельной продукции приводит к увеличению прибыли, а низкорентабельной или убыточной продукции – к уменьшению общей суммы прибыли. Влияние этого фактора определяется сопоставлением плановой прибыли, пересчитанной на фактический объем и ассортимент РП, с плановой прибылью, пересчитанной только на фактический объем РП. А) Прибыль от продаж по плану на фактический объем и ассортимент - (прибыль от продаж по плану * процент прироста или уменьшения реализации, определенный через выручку)/100 Б) Прибыль от продаж по плану на фактический объем и ассортимент - (прибыль от продаж по плану * процент прироста или уменьшения реализации, определенный через полную с/с)/100 Можно определить влияние структуры путем: (прибыль от продаж по плану на факт объем РП – прибыль от продаж по плану) – сумму влияния объема. 3. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. При расчете влияния на прибыль от продаж сравнивают факт с/с с плановой с/с при факт объем РП. Отдельно можно определить влияние коммерческих расходов. 4.Изменение уровня среднереализационных цен и прибыль находятся в прямопропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Определяется так: фактическая выручка – выручка по плану на факт объем РП. Совокупное влияние на изменение прибыли от продаж: 1А+2А+3+4 либо 1Б+2Б+3+4 Влияние факторов на прибыль от продаж может быть обусловлена стратегией предприятий на рынке, ценовой политикой и работой службы сбыта (т.е. слабое знание спроса на рынке, стремление закрепиться на данном рынке, снижение качества продукции, ускорение оборачиваемости и т.д.). Данная методика применима в том случае, если анализ проводиться на производственном предприятии, но чаще используется анализ динамики. Трудность заключается в построении второй графы, но методика таже. Оптимальным считается вариант расчета процента динамики по натуральному измерителю. Для того, чтобы пересчитать выручку в одинаковые цены, необходимо факт V РП (форма № 2 строка 10) разделить на индекс цен. Далее находиться процент выполнения плана. Если в отчетности отдельно выделяются управленческие и коммерческие расходы, то анализ проводят или отдельно по каждой статье (трока 20,30,40 в форме №2) или управленческие плюс с/с (строка 20). с/с отражает прямые переменные расходы, т.е. они растут пропорционально V РП (продаж). Поэтому эту сумму умножают на индекс реализации. Коммерческие и управленческие расходы относят к условно-постоянными и сохраняют на прежнем уровне. После определения полной себестоимости переходят к факторному анализу.

11. Анализ общей рентабельности производства. Сущность показателей рентабельности, их группировка и порядок расчета. Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлении деятельности (производственной, коммерческом, инвестиционной), окупаемость затрат и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, поточу что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; 2) показатели, характеризующие прибыльность продаж; 3) показатели, характеризующие доходность капитала и его Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность продукции (окупаемость издержек) исчисляется путем отношения прибыли от реализации (Прп) до выплаты процентов и налогов или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежною притока (ЧДП), включающею чистую прибыль и амортизацию отчетною периода, к сумме затрат по реализованной продукции (З):

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждою рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. При определении в целом по предприятию желательно учитывать вместе с реализационными и внереализационные доходы и расходы, относящиеся к основной деятельности. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли или чистого денежного положительного потока от проекта (Пид) относится к сумме инвестиций в данный проект (Из). RI = Пид / ИЗ Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции:

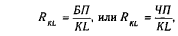

Рентабельность (доходность) совокупного капитала исчисляется отношением балансовой прибыли до выплаты процентов и налогов (БП) или чистой прибыли к среднегодовой стоимости всего совокупного капитала (KL)

Источники информации для анализа.(рентабельность производства) Источники информации: финансовый план, форма №2, отчет о финансовом состоянии организации (П-3), баланс форма №1, форма №11-ОС, форма №5-З (затраты), данные бухгалтерского учета, форма №5.

Факторы, влияющие на изменение уровня общей рентабельности. Факторы, влияющие на изменение уровня общей рентабельности. Для оценки эффективности работы предприятия рассчитывают коэффициенты как общие, так и расчетные. Расчетная рентабельность определяется аналогично общей, только в числителе чистая прибыль. Общая рентабельность производства имеет вид: Rп = П до н\о / (ср.год.ст. ОС в первонач оценке + ср.год.ст нормируемых оборотных средств (НОС)). Таким образом, имеются 3 фактора первого порядка, которые оказывают влияние на общую рентабельность: При увеличении прибыли до н/о рентабельность растет, а при увеличении стредногодовой стоимости ОС и нормируемых оборотных средств рентабельность снижается

Алгоритм расчета влияния факторов первого порядка (показателей, образующих формулу) и второго порядка (реализации на 1 рубль фондов и прибыли на 1 рубль реализации) на изменение общей рентабельности производства. Общая рентабельность производства имеет вид: Rп = П до н\о / (ср.год.ст. ОС в первонач оценке + ср.год.ст нормируемых оборотных средств (НОС)). При анализе факт. рентабельность сравнивают с планом, с показателями прошлых лет, определяют ее изменение и рассчитывают влияние ее факторов. Так как общая рентабельность характеризует эффективность работы предприятия в целом, то целесообразно ее представить в виде двух факторов второго порядка, которые характеризуют эффективность авансированных ресурсов (фондоотдача ОФ) и эффективность потребленных ресурсов (рентабельность продаж). Формула следующая: Rп = (РП / (ср.год.ст. ОС в первонач оценке + ср.год.ст нормируемых оборотных средств)) * (П до н / РП) Расчет влияния факторов первого и второго порядка можно проводить способом цепных подстановок, абсолютных разниц и другими способами. Я же покажу алгоритм на основе цепных подстановок для факторов первого порядка и на основе абсолютных разниц для факторов второго порядка: 1. Rп по плану = П до н по плану / (ср.год.ст. ОС в первонач оценке по плану + ср.год.ст нормируемых оборотных средств по плану). 2. R’п ос = П до н по плану / (ср.год.ст. ОС в первонач оценке по факту + ср.год.ст нормируемых оборотных средств по плану). 3. R’п ос - Rп по плану = ∆ за счет ОС 4. R’’п нос = П до н по плану / (ср.год.ст. ОС в первонач оценке по факту + ср.год.ст нормируемых оборотных средств по факту). 5. R’’п нос - R’п ос = ∆ за счет НОС 6. Rп по факту = П до н по факту / (ср.год.ст. ОС в первонач оценке по факту + ср.год.ст нормируемых оборотных средств по факту). 7. Rп по факту - R’’п нос = ∆ за счет П до н 8. Итого влияние = 3+5+7 Влияние факторов второго порядка: Rп = (РП / (ср.год.ст. ОС в первонач оценке + ср.год.ст нормируемых оборотных средств)) * (П до н / РП) = Фотд ос * Rпродаж 1. ∆Rп за счет Фотд = ∆Фотд ос * Rпродаж0 2. ∆Rп за счет Rпрод = Фотд ос 1 * ∆Rпродаж 3. Итого влияние = ∆Rп за счет Фотд + ∆Rп за счет Rпрод

Анализ рентабельности реализованной продукции и отдельных ее видов. Рентабельность реализованной продукции - показатель, который показывает прибыль, полученную с каждого рубля реализованной продукции. Рентабельность РП определяется по форме №2 как процентное отношение суммы прибыли от реализации продукции к полной себестоимости реализованных товаров. Рентабельность отдельных видов продукции исчисляется аналогично по каждому виду изделия. При анализе фактические показатели рентабельности сравнивают с прошлыми, при возможности с показателями рентабельности других предприятий. На рентабельность реализованной продукции оказывают влияние 3 фактора: 1. Изменение структуры ассортимента 2. Себестоимость реализованной продукции 3. Средние цены реализации Для анализа рентабельности отдельных видов продукции в расчет берутся последние два фактора. Расчет производится способом цепных подстановок.

1. Общее ∆ R = 4 -1

2. ∆Rасс = 2-1 3. ∆Rс/с = 3-2 4. ∆Rц = 4-3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 1476; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.60 (0.008 с.) |