Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение годового расхода топлива на замещаемой кэс и котельнойСодержание книги

Поиск на нашем сайте Годовой расход топлива на выработку электроэнергии замещаемой КЭС определяется как:

где

Годовой расход топлива в котельной рассчитывается следующим образом

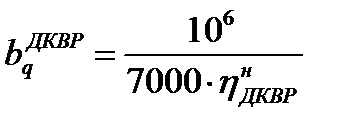

где bqДКВР – удельный расход топлива на одну Гкал тепла, отпускаемую от котлов от ДКВР;

где h ДКВРн – к.п.д. нетто котлов ДКВР, QгодДКВР – количество тепла, отпускаемое от котлов ДКВР.

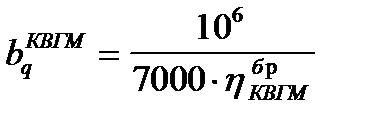

bqКВГМ – удельный расход топлива на одну Гкал тепла, отпускаемую от котлов КВГМ

QгодКВГМ – годовой отпуск тепла котлами КВГМ.

где Годовой расход условного топлива в схеме раздельного энергоснабжения определяется как сумма расходов топлива на КЭС и котельной

Определение капитальных и эксплуатационных затрат на производство энергии в схеме раздельного энергоснабжения Капитальные вложения в схеме раздельного энергоснабжения определяются следующим выражением:

где ККЭС – капитальные затраты в КЭС

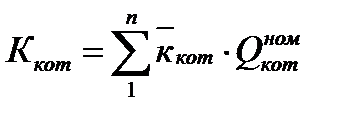

где Капитальные затраты в котельную определяются:

где n – тип котлов котельной;

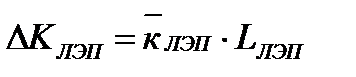

Дополнительные капитальные вложения в линию электропередачи DКЛЭП определяются:

где Капитальные затраты в тепловые сети определяются так же, как в варианте комбинированной схемы энергоснабжения.

Затраты на производство и передачу энергии в схеме раздельного энергоснабжения рассчитываются следующим образом:

Затраты для конденсационной станции, котельной и тепловых сетей определяются по тем же формулам, что и для ТЭЦ; по электрическим сетям в укрупненных расчетах определяются по доле отчислений от капитальных затрат в ЛЭП (aЛЭП = 5%):

в том числе где l - доля амортизации в затратах на передачу энергии по ЛЭП. Аналитическая часть. Анализ коммерческой эффективности инвестиций в проекты энергоснабжения района. В аналитической части курсового проекта на базе рассчитанных капитальных затрат, затрат на производство и передачу энергии, налогов и выручки от реализации продукции по проектам комбинированной и раздельной схем энергоснабжения района определяются критерии коммерческой эффективности инвестиций: чистый дисконтированный доход, дисконтированный срок окупаемости, индекс доходности, внутренняя норма доходности. Анализируется чувствительность эффективности проектов к изменению ряда экономических показателей. По результатам расчетов делаются выводы об эффективности схем энергоснабжения. Определение коммерческой эффективности схем энергоснабжения района. При определении коммерческой эффективности сравниваемых проектов принимается: 1. Инвестиционный период равен 20 годам. 2. Период строительства и ввода в эксплуатацию объектов один год. 3. Отсчет лет инвестиционного периода начинается с нулевого года. 4. Капитальные затраты в проекты вкладываются в нулевой год. 5. Мощности вводятся в эксплуатацию 31.12 нулевого года. Производство и реализация энергии начинается с 01.01 первого года. Расчет налогов, выплачиваемых за счет прибыли Налоги, выплачиваемые за счет прибыли, для схем раздельного и комбинированного энергоснабжения определяются следующим образом. Налог на имущество

где aим – ставка налога на имущество;

Налог на прибыль

где aприб – ставка налога на прибыль;

где

где

|

||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 542; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.008 с.) |

, т у.т./год (45)

, т у.т./год (45) – годовая выработка электроэнергии КЭС, кВт · ч/год

– годовая выработка электроэнергии КЭС, кВт · ч/год – удельный расход условного топлива на выработанный кВт · ч на замещаемой КЭС, г у.т./кВт · ч.

– удельный расход условного топлива на выработанный кВт · ч на замещаемой КЭС, г у.т./кВт · ч. ,т у.т./год (46)

,т у.т./год (46) ,кг. у.т./Гкал (46)

,кг. у.т./Гкал (46) ,Гкал/год (47)

,Гкал/год (47) ,кг. у.т./Гкал (48)

,кг. у.т./Гкал (48) ,Гкал/год (49)

,Гкал/год (49) – количество тепла, отпускаемое на отопление и горячее водоснабжение от котлов КВГМ, Гкал/год.

– количество тепла, отпускаемое на отопление и горячее водоснабжение от котлов КВГМ, Гкал/год. ,т у.т./год (50)

,т у.т./год (50) ,млн.руб. (51)

,млн.руб. (51) ,млн.руб. (52)

,млн.руб. (52) – удельные капитальные затраты в замещаемую КЭС, руб./кВт.

– удельные капитальные затраты в замещаемую КЭС, руб./кВт. ,млн.руб. (53)

,млн.руб. (53) – удельные капитальные затраты в котлы котельной, руб./(Гкал/час);

– удельные капитальные затраты в котлы котельной, руб./(Гкал/час); – номинальная производительность котла n-готипа, Гкал/час.

– номинальная производительность котла n-готипа, Гкал/час. ,млн.руб. (54)

,млн.руб. (54) – удельные капитальные затраты в ЛЭП, руб./Км.

– удельные капитальные затраты в ЛЭП, руб./Км. , млн.руб. (55)

, млн.руб. (55) ,млн.руб./год (56)

,млн.руб./год (56) млн.руб./год, (57)

млн.руб./год, (57)

,млн. руб./год (58)

,млн. руб./год (58) – остаточная стоимость ОПС на начало года t, млн. руб.

– остаточная стоимость ОПС на начало года t, млн. руб. ,млн. руб./год (59)

,млн. руб./год (59) ,млн. руб./год (60)

,млн. руб./год (60) – налогооблагаемая прибыль в год t, руб./год.

– налогооблагаемая прибыль в год t, руб./год. ,млн. руб./год (61)

,млн. руб./год (61) – выручка от реализации продукции в год t, руб./год

– выручка от реализации продукции в год t, руб./год ,млн. руб./год (62)

,млн. руб./год (62) - цена на электроэнергию и тариф на тепло на рынке, руб./кВт·ч, руб./Гкал. (См. сайты ФСТ и АТС)

- цена на электроэнергию и тариф на тепло на рынке, руб./кВт·ч, руб./Гкал. (См. сайты ФСТ и АТС)