Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок формирования и распределения прибыли предприятияСодержание книги

Поиск на нашем сайте

Таблица 2.5 - Показатели прибыли

Прибыль = Налог на прибыль = Чистая прибыль =

Рисунок 2.1 – Распределение чистой прибыли

Резервный фонд = Фонд накопления = Фонд потребления = Прибыль к распределению между участниками =

Таблица 2.6 - Распределение чистой прибыли

Расчет точки безубыточности

Таблица 2.7 - Расчет безубыточного объема продаж

Переменные расходы = зарплата с отчислениями основных рабочих + затраты на сырье + затраты на вспомогательные материалы + затраты на оплату электроэнергии и воды = Затраты на оплату труда = Постоянные расходы = запасные части для ремонта оборудования + единый социальный налог + общая сумма амортизации + прочие затраты + затраты на оплату труда = Безубыточный объем продаж в натуральном выражении: Переменные затраты на единицу продукции = Точка безубыточности рассчитывается по формуле где Т – безубыточный объем продаж в натуральном выражении; А – сумма постоянных затрат на весь объем товарной продукции; Ц – цена единицы продукции; В – переменные затраты на единицу продукции.

Безубыточный объем продаж в стоимостном выражении рассчитывается по формуле

Технико-экономические показатели предприятия

Таблица 2.8 - Плановые годовые технико-экономические показатели предприятия

Основные производственные фонды = Плановая потребность в оборотных средствах = Затраты на 1 руб. товарной продукции = r w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>"> Фонд заработной платы ППП = Средняя заработная плата одного работающего на предприятии = Рентабельность продаж = ar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>"> Чистая рентабельность предприятия = Производительность труда = Фондоотдача = Фондоемкость = Коэффициент оборачиваемости оборотных фондов = Длительность одного оборота =

Заключение

Оборотные средства - это совокупность денежных средств, направленные для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. потребления полностью переносят свою стоимость на готовый продукт. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Структура оборотных средств в промышленных предприятий зависит от степени механизации, принятой технологии, организации производства, длительности производственного цикла, отраслевой принадлежности и др. В своем движении оборотные средства последовательно проходят три стадии: денежную, производительную и товарную. Оборотные средства по источнику образования и по режиму использования делятся на собственные и заемные, в зависимости от способов формирования - на нормируемые и ненормируемые. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Следует вывод, нормирование заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. Используются три основных метода определения потребности в оборотных средствах: аналитический метод; коэффициентный метод; метод прямого счета. Практическая часть содержала расчеты основных показателей функционирования условного предприятия, на основании чего можно сделать следующие выводы:

Список литературы

1. Акулич, В.В. Оборотные средства: понятие, значение и инструменты анализа / В.В.Акулич // Управление оборотным капиталом на практике // Экономика. Финансы. Управление. - 2007. - № 4. - С. 21-27. 2. Баскакова, О.В. Экономика организаций (предприятий) / О.В.Баскакова. - М.: Дашков и Ro, 2004. - 268 с 3. Головачев, А.С. Экономика предприятия. В 2 ч. Ч. 1 / А.С.Головачев. - Мн.: Выш. шк., 2008. - 447 с. 4. Русак, Е.С. Экономика предприятия / Е.С.Русак, Е.И.Сапелкина. - 5. Тойкер, Д. Новый взгляд на оборачиваемость / Д.Тойкер // 6. Экономика предприятия / В.П.Волков, А.И.Ильин, В.И.Станкевич и др.; Под обш;. ред. А.И.Ильина. - М.: Новое знание, 2004. - 672 с. 7. Экономика предприятия / А.Н.Сенько, Э.В.Крум. - Мн.: Выш. шк., 2002. - 224 с. 8. Экономика предприятия / В.Я.Хрипач, Г.3.Суша, Г.К.Оноприенко; Под.ред. В.Я.Хрипача. - Мн.: Экономпресс, 2000. - 464с. 9. Экономика предприятия / Э.В.Крум, Т.В.Елецких. — Мн.: Выш. шк., 2005.-318 с. 10. Экономика организации (предприятия) / Под ред. Н.А.Сафронова. М.: Экономистъ, 2004. - 618 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 466; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.60 (0.005 с.) |

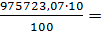

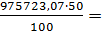

97527,31 руб.

97527,31 руб. 146358,46 руб.

146358,46 руб. 243930,77 руб.

243930,77 руб. 487861 руб.

487861 руб.

,

,

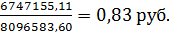

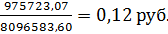

=48154,28 руб.

=48154,28 руб.

оборотов

оборотов