Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ динамики, структуры и состава основных фондов (форма 11)

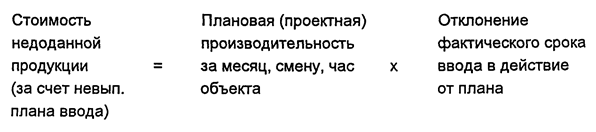

Возрастание доли и абсолютной величины активной части основных фондов, стоимости производственных основных средств основной деятельности свидетельствует об улучшении их структуры. Если на предприятии наблюдаются значительные изменения в составе основных средств, необходимо установить их причины (ввод в эксплуатацию новых или бывших в эксплуатации основных средств, выбытие основных средств в связи с ветхостью и полным износом или реализацией). При анализе следует обратить внимание на выполнение плана ввода в действие новых объектов. При этом определяют выполнение плана в стоимостном выражении, соблюдение сроков ввода. Невыполнение плана или несвоевременный ввод объектов может привести к невыполнению производственной программы. Поэтому необходимо исчислить влияние этого фактора на объем производства.

В процессе производства эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться в нескольких аспектах, как способ: а) определения текущей оценки неизношенной части основных средств; б) отнесения на готовую продукцию единовременных затрат в основные средства; в) накопления финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства. По данным учета и отчетности можно рассчитать коэффициенты износа (Ки) и годности (Кг), характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств:

где: Из — износ основных средств; F -—• первоначальная (восстановительная) стоимость основных средств Эти показатели измеряются в процентах или в долях единицы и могут быть исчислены как на начало, так и на конец отчетного периода. Очевидно, что увеличение коэффициента износа означает ухудшение состояния основных средств предприятия. Но при этом следует учитывать, что коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости. Что касается текущей стоимостной оценки основных средств, то она зависит от ряда факторов, в частности, от состояния конъюнктуры спроса, и поэтому может отличаться от оценки, полученной при помощи коэффициента годности. На сумму износа основных средств большое влияние оказывает принятая на предприятии система начисления амортизации, что также подтверждает условность показателей годности и износа основных средств (можно рассказать о принятых сейчас способах начисления амортизации). Наконец, при существующей в настоящее время системе учета и отчетности коэффициенты износа и годности дают условную оценку состояния основных средств в общей их массе, что существенно ограничивает аналитические возможности этих показателей. В целях расширения этих возможностей следует в отчетности отдельными строками выделять износ по активной и пассивной частям основных средств, а еще лучше по отдельным их группам. Важное аналитическое значение для оценки состояния средств труда имеют также показатели движения основных средств: коэффициенты обновления (Кобн) и выбытия (Кв), рассчитываемые по формулам:

где: +F — стоимость поступивших за отчетный период основных средств; —F — стоимость выбывших за отчетный период основных средств; Fнг, Fкг — первоначальная (восстановительная) стоимость основных средств на начало и конец года. Рассмотренные показатели исчисляются по данным годовой бухгалтерской отчетности: формы № 1, формы № 5. Однако в этом случае расчет будет выполняться с определенной долей условности, поскольку основная часть статей отчетности агрегирована. В форме № 5 отражается общее поступление основных средств в отчетном году, включая их дооценку, перевод средств из оборотных в основные, безвозмездное поступление бывших в употреблении основных средств. Аналогично отражается в отчетности общее выбытие основных средств. Данные бухгалтерского учета позволяют при необходимости выделить стоимость введенных в эксплуатацию основных средств, списание средств вследствие ветхости и износа и др. Основные из перечисленных показателей можно представить в виде таблицы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 224; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.006 с.) |