Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие о затратах и расходах предприятия.Содержание книги

Поиск на нашем сайте

Когда мы выпускаем продукцию одного типа, можно не разделять на прямые и косвеные. Разделяем когда 2 и более типов продукции.

Пример:

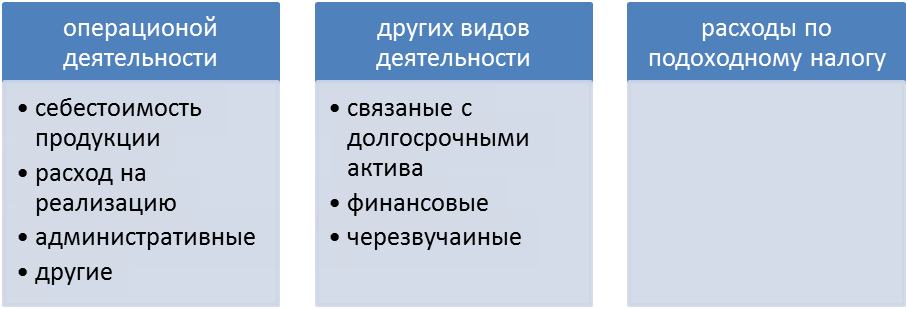

Себестоимость продукции А=1000+5000+11350+2666 Себестоимость продукции В=2000+10000+2750+5333 Расходы – имеют место на всех предприятиях и на производственных в том числе. Расходы- это уменьшение экономических выгод они вычитаются из доходов.

Себестоимость продаж - это та часть расходов к которой относятся расходы к проданой продукции, или товары (пример стр26 задача 12) Себестоимость: 380000лей Количество 1800шт Было продано 1500 по 300лей Доход от продаж =1500*300=450000 Себестоимость продаж 380000:1800*1500=316666.6 Показатель прибыли 450000-316666.6 Расхода на реализацию -расходы, относящиеся непосредственно к продаже продукции (реклама, маркетинговые исследований, зарплата продавцов, грузчиков,)

Другие расходы – недостача, штрафы, пени. Расходы других видов деятельности – расходы, связанные с выбытием долгосрочных активов (демонтаж основных средств, балансовую стоимость, проданных активов). Финансовые расходы – курсовые и суммовые валютные разнице, расходы, связанные с роялти. Роялти – это не материальных активов. Суммовые разницы – возникающие с поставщиками и покупателями Чрезвычайные расходы – возникают при пожарах наводнения, землетрясения. Д.з. стр 14 15 16

5.Понятие о доходах предприятия.

Доходы – это валовый приток экономической выгоды в течение отчетного периода.

От операционной деятельности. Доходы от продаж - это те доходы которое получает предприятие по видам деятельности зарегистрированном в уставе предприятия. Другие операционной доходы – (доходы от текущей аренды, от санкций). Другими видами деятельности Доходы, связанные с долгосрочным активом (на пример: продали долгосрочный актив здание) Финансовые доходы – роялти, курсовые разницы. Чрезвычайные доходы – ( по страховке, материалы после разрушения здания ) Тема Бухгалтерский баланс. Типа изменений в бухгалтерском балансе. Существует 4 типа изменений в бухгалтерском балансе. 1. Изменение только в активе. Пример: в кассу с текущего счета были сняты денежные средства. Актив ↑↓ (касса увеличивается, текущий счет уменьшается), 2. ИЗМЕНЕНИЯ ТОЛЬКО В ПАСИВЕ. Пример: часть прибыли прошлых лет была направлена на увеличение резервного капитала. Пассив ↑↓ 3. Актив, пассив в сторону увеличения. Пример: от поставщиков на предприятия поступили основные средства. Основные средства актив↑ 4. Актив, пассив в сторону уменьшение. Пример: с текущего счета в национальной валюте были погашены обязательства пред поставщиком ↓. Тема: 4 Система счетов и двойная запись. Для отражения оперативной информации используются счета бухгалтерского учета. Счета бывают активные и пассивные. Счета отражающие виды хозяйственных средств, а так же расходы и затраты предприятия- это активные счета. К активным счетам относят долгосрочные активы, оборотные активы, расходы затраты. Счета отражающие источники образования хозяйственных средств, а так же счета доходов это пассивные счета. Каждый счет может иметь остаток начальный сальдо. Оборот по дебиту(Дт) или по кредиту (Кт). Оборот – это сумма хозяйственной операции. Сальдо конечное, то есть остаток на конец периода рассчитывается исходя из сальдо начального и оборотов по чету. К активным счетам относятся: долгосрочные активы, оборотные активы, расходы предприятия, Схема активного счета.

Схема пассивного счета.

К пассивным счетам относятся собственный капитал долгосрочные обязательства и текущие обязательства. А так же дохода предприятия. Бухгалтерский баланс состоит из 5 разделов: 1. Долгосрочные активы. 2. Оборотные активы. 3. Собственный капитал. (6.7) 6-доход 7-расход 4. Долгосрочные обязательства. 5. Текущие обязательства. Первая цифра раздела соответствует классу плана счетов. Счет считается закрытым тогда, когда сальдо конечное равно нулю или отсутствует. Задача 2 стр 51

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 311; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.103 (0.009 с.) |