Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 13. Принятие УР в условиях неопределенности и риска.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Общие сведения о неопределенности и риске В хозяйственных организациях руководителям различного уровня часто приходится разрабатывать УР в условиях недостаточной или ненадежной информации, а результаты реализации УР не всегда совпадают с запланированными. В таких случаях ссылаются на непредвиденные неопределенности или риски, которые становятся постоянными спутниками руководителей и специалистов большинства компаний. Неопределенность (неопределенный) (по С. И. Ожегову) — не вполне отчетливый, неточный, неясный или уклончивый ответ. Риск — возможность опасности, неудачи. Хотя риск может привести и к удаче, мы будем рассматривать его в контексте данного определения. Любая управленческая деятельность в той или степени имеет рисковый характер. Риск в экономическом аспекте предполагает потери, ущерб, вероятность которых связана с наличием неопределенности, а также выгоду и прибыль, получить которые возможно лишь при эффективной разработке и реализации управленческих решений. В управлении риск связан с характером и сложностью проблем, условиями ПРУР, прогнозированием результатов. Характеристики неопределенности и риска: размер вероятного ущерба (потерь) и величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в риск-ситуации; вероятность риска — степень свершения источника риска (события), измеряемая от 0 до 1; уровень риска — отношение величины ущерба (потерь) к затратам на подготовку и реализацию риск-решения, изменяющихся от 0 до 1, выше которого риск неоправдан; степень риска — качественная характеристика величины риска и его вероятности; различают высокую, среднюю, низкую и нулевую степени; приемлемость риска — вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж); правомерность риска — вероятность риска находится в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без нарушений. Внешние факторы источников риска: — кризис социально-экономического развития страны и отдельных регионов; — нарушение надежности или трудности формирования новых связей с потребителями, поставщиками; — проблемы обеспеченности финансовыми, трудовыми, материальными и другими видами ресурсов. Внутренние признаки выделения риска — функциональные особенности рисковой деятельности: производственной, финансовой, маркетинговой и др. Важным признаком выделения рисков является и содержание риска как результата рисковой деятельности. Классификация рисков. 1.По источникам возникновения: а. риск, связанный с производственно-хозяйственной деятельностью; б. риск, связанный с человеческим фактором; в. риск, связанный с информацией. 2.По возникновению- внешние и внутренние риски. 3.По уровню принятия решений: макроэкономический (глобальный риск) и микроэкономический (локальный) риск. 4.По продолжительности во времени: кратковременные и постоянные риски. 5.По возможности страхования: страхуемые и нестрахуемые риски. Они подразделяются на риски, связанные с проявлением стихийных сил природы и целенаправленным действием человека. 6.По степени правомерности: оправданный (правомерный) и неоправданный (неправомерный) риски. Различают допустимый (угроза), критический (опасность потери) и катастрофические (полная потеря) риски. Существуют простые (статические) и спекулятивные (динамические) риски. Спекулятивные риски несут в себе либо удачу, либо потерю. Классификация статистических рисков в соответствии с причиной потерь: а. вероятные потери в результате негативного действия стихийных бедствий (огонь, вода, землетрясения, ураганы и т.п.); б. вероятные потери в результате преступных действий; в. вероятные потери вследствие принятия неблагоприятного законодательства (потери связаны с прямым изъятием собственности либо с невозможностью взыскать возмещение с виновника из-за несовершенства законодательства); г. вероятные потери в результате угрозы собственности третьих лиц, что приводит к вынужденному прекращению деятельности основного поставщика или потребителя; д. потери вследствие смерти или недееспособности ключевых работников фирмы либо основного собственника предпринимательской фирмы (что связано с трудностью подбора квалифицированных кадров, а также с проблемами передачи прав собственности). Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. 4 группы политических рисков: риск национализации и экспроприации без адекватной компенсации; риск трансферта, связанный с возможными ограничениями на конвертирование местной валюты; риск разрыва контракта из-за действий властей страны, в которой находится компания-контрагент; риск военных действий и гражданских беспорядков. Технический риск определяется степенью организации производства, проведением превентивных мероприятий и относится к фуппе внутренних рисков. К ним относится вероятность потерь: вследствие отрицательных результатов научно-исследовательских работ; в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок; в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок; в результате возникновения при использовании новых технологий и продуктов, побочных или отсроченных во времени проявления проблем; в результате сбоев и поломки оборудования. Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой производители сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. Производственные риски: снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени и т.д.; снижение цен, по которым планировалось реализовать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса; увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а также за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов; рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам, увеличение налоговых платежей и других отчислений в результате изменения ставки налогов; низкая дисциплина поставок, перебои с топливом и электроэнергией; физический и моральный износ оборудования. Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или купленных. Причины коммерческого риска: снижение объемов реализации, вытеснение его конкурирующими товарами, введение ограничений на продажу, повышение закупочной цены товара, непредвиденное снижение объемов закупок по сравнению с намеченными, потери товара, потери качества товара в процессе обращения (транспортировки, хранения), повышение издержек обращения. Коммерческий риск включает: риск, связанный с реализацией товара (услуг) на рынке, риск, связанный с транспортировкой товара (транспортный), риск, связанный с приемкой товара (услуг) покупателем, риск, связанный с платежеспособностью покупателя, риск форс-мажорных обстоятельств. Финансовый риск возникает при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают валюта, ценные бумаги либо денежные средства. К финансовому риску относятся: валютный, кредитный, инвестиционный риски. Валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен. Он включает экономический риск, риск перевода и риск сделок, а также валютный риск для импортера и экспортера. Кредитный риск связан с возможностью невыполнения организацией своих финансовых обязательств перед инвестором в результате использования для финансирования своей деятельности внешнего займа. Следовательно, кредитный риск возникает в процессе делового общения предприятия с кредиторами. Инвестиционный риск — это вероятность возникновения непредвиденных потерь в форме снижения или полной потери доходов, капитала и т.п. при осуществлении инвестиционной деятельности. Виды инвестиционного риска: капитальный, селективный, процентный, страновой, операционный, временной, риск законодательных изменений, риск ликвидности, инфляционный. Отраслевой риск — вероятность потерь в результате изменений экономического состояния отрасли и степень этих изменений как внутри отрасли, так и по сравнению с другими отраслями. Необходимо и учитывать отраслевой риск при любых видах деятельности. Инновационный риск — вероятность потерь, возникающих при вложении средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

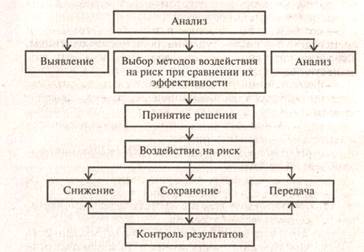

Организационные методы уменьшения неопределенностей Одно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня. Это требует грамотного управления рисками, т.е. своевременного предвидения, заблаговременного выявления неопределенностей и их последствий на деятельность организации для разработки и реализации УР по их уменьшению. Организация процесса управления риском и снижением неопределенностей представлена на рис. 7.

Рисунок 7. Организация процесса управления риском Для анализа риска нужна прежде всего, быстрая и достоверная информация. В условиях более жесткой конкуренции, вызванной глобализацией рынков, победу будут одерживать не крупные предприятия над малыми, а динамичные над медленно реагирующими на изменение обстановки. Второй этап управления риском — выявление риска. Для того чтобы выявить, оценить риск и принять соответствующее решение по его снижению, необходимо собрать исходную информацию об объекте — носителе риска. Эта стадия включает два этапа: отбор информации о структуре объекта и выявление опасностей или инцидентов. Основные методы получения исходной информации об исследуемых объектах: — стандартизированный опросный лист; — рассмотрение и анализ первичных документов отчетности; — анализ данных ежеквартальных и годовых финансовых отчетов; — составление и анализ диаграммы организационной структуры; — составление и анализ карт технологических процессов; — инспекционные посещения; — консультации специалистов; — экспертиза документации внешними аудиторами. Управленческие риски при подготовке и реализации УР Риски от УР составляют часть общих рисков компании. Управленческие риски — это вероятность желательных или нежелательных ситуаций, которые могут возникнуть либо при реализации управленческих решений, либо спустя некоторое время и могут быть вызваны этими решениями. Управленческие риски включают: организационные, экономические, технологические, социальные и правовые риски (рис. 8). Организационные риски связаны с решениями по выбору формы и места расположения организации при ее регистрации, построению структуры организации, распределению прав, обязанностей и ответственности среди персонала.

Рисунок 8. Составляющие управленческих рисков Экономические риски связаны с выбором методик расчета и обоснования бизнес-плана и отчетности. Технологические риски связаны с выбором и реализацией технологий управления (управление по целям, по результатам, путем постоянных проверок и указаний, в исключительных случаях и др.), а также организационно-информационной техники. Социальные риски связаны с выбором и реализацией методик воздействия на персонал при индивидуальном и коллективном подходе. Правовые риски связаны с выбором и реализацией базовых для фирмы законодательных актов и положений, форм контрактов и сотрудничества, зарубежных партнеров. Управленческие риски приводят к оперативным и стратегическим приобретениям или потерям в деятельности организации. Позитивное действие управленческих рисков всеми работниками воспринимается как само собой разумеющееся, а негативное вызывает раздражение у руководителей и желание не допустить эти риски в дальнейшем. Негативное действие управленческих рисков проявляется в утрате единства СУ или СП и отражается на объеме выпуска, качестве продукции, затратах на производство, инновационном заделе и имидже.

|

||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 1547; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.008 с.) |