Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Высокий спрос на новое жильё, в том числе спекулятивный, привёл к ещё большему росту цен, а это, в свою очередь, способствует раздуванию пузыря на рынке недвижимости.Содержание книги

Поиск на нашем сайте

Задачи: 1. (сверхзадача) Сдержать рост цен на недвижимость: § борьба со спекуляциями § стимулирование предложения 2. Замедление темпов роста долга домохозяйств. 3. Строительство жилья, адаптированного под нужды пожилых людей, людей с ОВЗ, домохозяйств, состоящих из одного человека.

4. Жилищная политика Мун Чжэина 부동산 정책 100 задач правительства, 2017 г. Имущественное расслоение и недвижимость как объект инвестиций.

За три года пребывания у власти Мун успел сделать следующее: △ 1. Налогово - финансовые механи змы для сдерживания спекуляций △ 2. Защита собственников, облегчение бремени расходов на жильё △ 3. Меры по расширению предложения жилья

что сделано для сдерживания спекуляций: 1. обозначены районы повышенных спекуляций (перегретые районы) 2. кредитно-финансовая политика - регулирование процентной ставки и условий предоставления ипотечных кредитов. (нельзя, например, в качестве залога использовать объект недвижимости стоимостью более 1,5 млрд вон и тп). 3. увеличение налогообложения лиц, имеющих несколько объектов недвижимости, налогов на продажу квартир, находящихся в собственности непродолжительное время (до 2 лет). Что сделано для защиты собственников и поддержки покупателей жилья 1. система регистрации (청약제도) для тех, кто не имеет жилья (что-то вроде очереди) - расширена категория граждан, имеющая право на такую льготу - уровень дохода 2. финансовая поддержка - снижение процентной ставки по чонсе для молодежи, debt-to-income (DTI) and loan-to-value (LTV) 3. сокращение налогов для молодых семей, впервые приобретающих жильё Что сделано для увеличения предложения Заявлено о строительстве 132 000 домов в столичном регионе. Вывод: 문제는 수많은 대책 발표가 시장 안정으로 이어지지 않고 있다는 점이다. 절대적인 정책 수를 기준으로 가장 많은 대책이 나왔던 참여정부 시절과 임기당 대책 수에서 가장 많은 현 정부에서 모두 부동산 가격이 폭등하고 있는 상황이어서다. 전문가들은 "과도한 시장 개입과 가격 규제보다는 공급을 늘리는 방향으로 문제를 해결해야한다"고 주장하고 있다.

11. Кредитно-финансовая система Республики Корея

1. Что такое КФС: определение, функции, структура 2. Динамика развития КФС РК 3. Регулирующие органы КФС РК и их функции: БК, КФН, Министерство стратегии и финансов. *4. Базовая ставка

КФС - совокупность институтов и механизмов, обеспечивающих перераспределение ссудного капитала от сберегателей к инвесторам (конечным потребителям ссудного капитала, реципиентам ссудного капитала). Опосредуя движение денежных средств, кредитно-финансовая система становится одним из ключевых участников экономических процессов. Принимая решение о финансировании того или иного предприятия или проекта, институты КФС анализируют информацию о состоянии потенциальных заемщиков, стремясь выявить наиболее перспективные направления для вложения ссудного капитала. Тем самым институты КФС содействуют повышению эффективности распределения финансовых ресурсов. Функции КФС: 1. распределительная 2. информационно-аналитическая 3. регулирующая 4. стабилизационная

Базовая ставка и инфляция

Сегменты КФС: 1. Регулирующие органы государства 2. Финансовые посредники (банковские и небанковские) 3. Рынок ценных бумаг

Динамика развития КФС РК Зарегулированность КСФ с 1960-1970-е гг. Селективность как характеристика КДП. Либерализация КФС в 1980-е гг. Основная цель – Повысить конкурентоспособность национальных кредитных учреждений в условиях проникновения на внутренний рынок мощных иностранных финансовых структур Направления реформирования КФС •Дерегулирование (повышение самостоятельности кредитных институтов, приватизация, реформы взаимоотношений с органами власти) •Диверсификация и универсализация деятельности •Интернационализация (проникновение на корейский рынок иностранных банков и компаний)

Особенности приватизации •Единовременная продажа государственных акций путем открытой подписки •Приватизированные банки 한일(1981), 제일, 서울 (1982), 조흥(1983) и т.д. Последним приватизирован банк 외환은행 (1989) • 50% акций продано юридическим лицам, 50% - физическим. •Участие крупных конгломератов в приватизации (Группа Хёндэ стала крупнейшим акционером многих банков)

Кризис, интернационализация, цифровизация. Кризис конца 1990-х гг. и его последствия для финансовых институтов: 1. Закрытие неликвидных фин.институтов 2. Усиление надзора

Современные тенденции: цифровизация (финтех)

Регулирующие органы государства: 1. Банк Кореи (한국은행, 한은) 2. Комиссия по финансовому надзору (금융감독원, 금감원) 3. Министерство стратегии и финансов РК (기획재정부)

Банк Кореи: Создан в 1950 г. 1990-е гг. стал высшей инстанцией, ответственной за состояние дел в КФС. Функции: 1. Эмиссия банкнот и монет 2. Разработка и реализация мер денежно-кредитного регулирования (통화신용정책) 3. Выполнение роли банка банков (рефинансирование). Определяет базовую ставку. 4. Банк правительства 5. Валютные операции (외환보유액) 6. Надзорные функции 7. Статистика и научные исследования *** Зарплата сотрудников Банка Кореи

Комиссия по финансовому надзору (КФН) - 1 апреля 1998 г. в качестве руководящего органа единой, интегрированной системы государственного финансового надзора. Функции: § лицензирование (выдача и отзыв лицензий, разрешений на слияние и поглощение, конверсию и передачу бизнеса финансовых институтов); § участие в разработке, методологическое сопровождение и инфорсмент норм финансового регулирования; § система оценки менеджмента; § инспектирование; меры оперативного вмешательства.

Министерство планирования и финансов (기획재정부): § 국세청 - Налоговая служба § 관세청 - Таможенная служба § 조달청 - Комитет по госзакупкам § 통계청 - Служба статистики Министр планирования и финансов Хон Намги

*Инструменты КДП: 기준금리 (ключевая ставка, ставка рефинансирования, base rate) Литература: Горбунов Р.А. Селективность в системе денежно-кредитного регулирования: теоретические основы и опыт реализации в Республике Корея. — Владивосток: ДВГУ, 2003. — 238 с. Горбунов Р.А. Государство и финансовый сектор южнокорейской экономики: либерализация, кризис, пруденциальный надзор // Вестник ЦКИ ДВГУ. № 2 (7). Современные корееведческие исследования в ДВГУ. Вып. 3. — Владивосток, 2004. С. 3–36.

Ключевые слова: финансовый сектор, финансовые институты, банковcкая система, банковские посредники, небанковские посредники, универсальные депозитные банки, провинциальные банки, финтех, иностранные банки, специализированные банки, интернет-банк (인터넷전문은행). Процентный пункт

1. Этапы развития 2. Виды финансовых институтов 3. Банки 4. Небанковские институты 5. Финтех

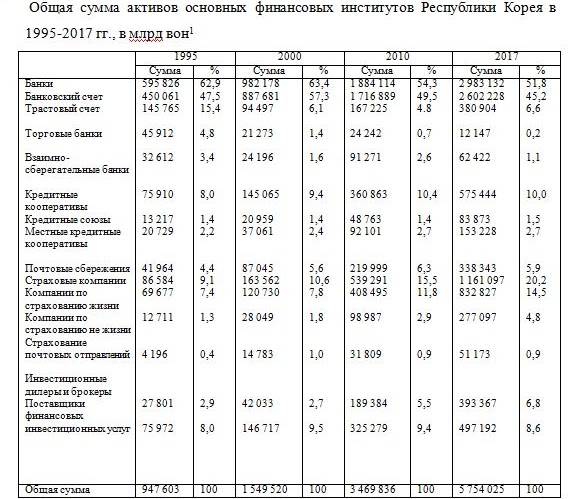

Начальный этап развития финансового сектора Республики Корея (1950-1990 гг.) можно разделить на пять периодов. 1. восстановление после Корейской войны (1950-1953 гг.) и контроль уровня инфляции (1950-е гг.) 2. усиление государственного контроля над финансовым сектором и расширение программы кредитов на поддержку экспорта (1961-1971 гг.) - закончился первым кредитным кризисом, банкротством 200 компаний. 3. усиление финансовых репрессий и расширение кредитной поддержки для развития тяжелой и химической промышленности (1972-1979 гг.) (снижение процентных ставок) 4. ограничение попыток финансовой либерализации, но продолжающиеся кредитные интервенции для поддержки реструктуризации промышленности (1980-1986 гг.) 5. расширение программы предоставления займов с целью обеспечения социального равенства и межсекторального баланса (1987-1992 гг.) Основная тенденция - рост доли небанковских финансовых посредников в общем объеме кредитования. Если в 1979 г. на банки приходилось 66% кредитов, а на НБФИ - 33%, то в 1990 г. на банки приходилось уже 46%, на НБ - 53%. В 1988-1989 гг. было создано около 40 небанковских финансовых учреждений. 1990-е дерегулирование

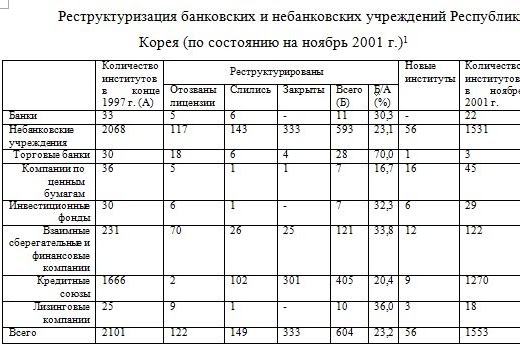

В результате кризиса многие ФП были закрыты или реструктурированы (см.таблицу).

|

||

|

|

Последнее изменение этой страницы: 2022-01-22; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.01 с.) |