Чистое приобретение непроизведенных нефинансовых активов (ЧПНА) определяется как разница между их приобретением (покупкой) и выбытием (продажей) и включает затраты на передачу права собственности на новые или существующие активы. Отражает операции с такими типами активов как: природные ресурсы; контракты, договоры аренды и лицензии; приобретенный гудвилл (деловая репутация). Величина ЧПНА в Республике Беларусь не определяется.

Для обеспечения согласованности в оценке всех товаров и услуг, используемых для промежуточного потребления в текущих ценах, товары, поступившие из запасов материальных оборотных средств, оцениваются в текущих ценах покупателей, существующих на момент их изъятия из запасов материальных оборотных средств.

Сумма валового накопления основного капитал, изменения запасов материальных оборотных средств и чистого приобретения непроизведенных нефинансовых активов образуют валовое накопление (ВН), которое включает приобретение произведенных активов (за вычетом выбытия) в целях накопления основного капитала, материальных оборотных средств или ценностей.

Балансирующая статья счета операций с капиталом – чистое кредитование или чистое заимствование (ЧК/ЧЗ) – определяется как разница между изменением чистой стоимости капитала вследствие сбережения и капитальных трансфертов и чистым приобретением нефинансовых активов (приобретение нефинансовых активов за вычетом выбытия, минус потребление основного капитала). Если эта величина положительная, она является чистым кредитованием, а если отрицательна, то представляет собой чистое заимствование. Чистое кредитования показывает стоимость ресурсов, которые могут быть предоставлены для кредитования, даже если средства не предоставляются в явной форме на цели кредитования.

На уровне экономики данная статья отражает количество ресурсов, которое страна предоставляет в распоряжение сектора остального мира или которое сектор остального мира предоставляет стране.

На основе счета чистое кредитование или чистое заимствование (ЧК/ЧЗ) может быть рассчитано по формуле:

ЧК(ЧЗ) = (ВС ± ∆КТ) – (ВНОК + ИЗМОС + ЧПНА) (15.5)

Из формулы (15.5) можно рассчитать валовое накопление основного капитала:

ВНОК = (ВС ± ∆КТ) – ЧК(ЧЗ) - ИЗМОС - ЧПНА (15.6)

Расчет чистого накопления основного капитала производится по формуле:

ЧНОК = ВНОК – ПОК. (15. 7)

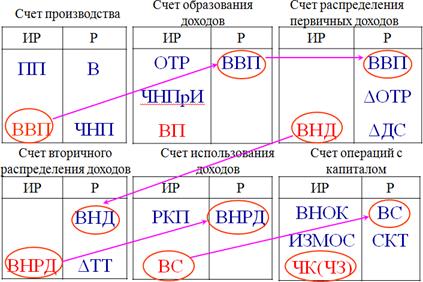

В целом взаимосвязь внутренних счетов СНС представлена на схеме:

|

где ИР – использование ресурсов, Р – ресурсы.

|

| Поделиться: |