Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие финансового контроля, его цель, задачи и видыСодержание книги

Поиск на нашем сайте

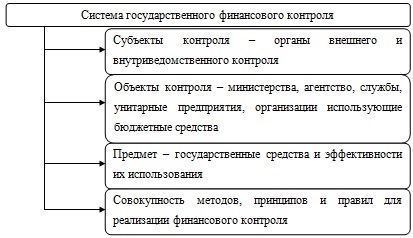

Финансовый контроль – это процедура, направленная на соблюдение законности и целесообразности формирования и использования всех форм денежных фондов с целью эффективного экономического и социального развития государства и его отдельно взятых регионов. Данный вид контроля является гарантом обеспечения законности деятельности государства в финансовой сфере. В механизме управления государственными активами финансовый контроль может быть представлен в виде системы, состоящей из субъекта контроля, объекта контроля, предмета контроля, метода, механизма, принципов и правил контроля, и действующей как единое целое в процессе определения параметров исполнения целей контроля, анализа состояния объекта контроля и выработки корректирующих воздействий в соответствии с рисунком 1.

Рисунок 1 — Система государственного финансового контроля

Основными задачами финансового контроля принято считать следующие: - проверку выполнения соответствующих обязательств организациями или гражданами, как перед государством, так и перед исполнительными органами власти; - проверку правильности использования денежных ресурсов государственными предприятиями и организациями; - проверку точности осуществления расчетов и прочих осуществляемых финансовых операций, а также соблюдения правил хранения денег; - выявление внутренних производственных резервов; - предупреждение и устранение нарушений финансовой дисциплины. Финансовый контроль достаточно эффективно укрепляет финансовую дисциплину любой организации и предупреждает возникновение всевозможных рисков, которые непосредственно связаны с нарушением действующего законодательства. Его роль в социально-экономических аспектах государства выражается в определенной процедуре его проведения. Это, во-первых, должен быть достаточно жесткий контроль государственными фискальными органами над соблюдением финансового правопорядка в организациях и учреждениях. Во-вторых, вся деятельность государственных предприятий должна быть экономически обоснована и с помощью финансового контроля в полной мере доказана эффективность и соответствие существующим задачам государства. Финансовый контроль должен служить гарантом законности и целесообразности осуществляемой финансовой деятельности государственных предприятий, организаций и являться одним из звеньев всей финансовой системы. Данный вид контроля должен обеспечивать своевременность, полноту и правильность формирования доходов, а также точность и обоснованность расходов. Для успешной социально-экономической политики и слаженного функционирования аппарата управления государством финансовый контроль должен быть эффективным и всеохватывающим. Финансовый контроль очень важен для обеспечения надежного функционирования всей этой системы и ее безопасности, реализации, осуществляемой со стороны государства соответствующей политики. Цели и, соответственно, задачи финансового контроля раскрывают его содержание. Их основное назначение – в своевременном получении всей требуемой информации о ходе процессов управления финансами на обоих уровнях (микро и макро), а также о выявленных нарушениях. Благодаря полученным данным становится возможным принимать решения, необходимые для управления этими процессами. И реализуются они как раз в выполняемых задачах проведения ревизий капитала. В основе организации и проведения финансовых ревизий лежат определенные принципы финансового контроля. К ним относят: законность – имеющаяся правовая база, которая обеспечивает проведение контроля; объективность – отсутствие предвзятости и обоснованность выводов; независимость – гарантирована действующим законодательством; гласность – общедоступность результатов контроля при условии соблюдения норм и правил, которые касаются государственной и коммерческих тайн; ответственность – добросовестное отношение и исполнение сотрудниками контролирующих органов своих должностных обязанностей; разграничение функций и полномочий – предполагает отсутствие дублирования в деятельности различных контролирующих органов; системность – означает единую правовую базу и периодичность в проведении конкретных контрольных финансовых мероприятий. Формы и методы финансового контроля отображают организацию проведения проверочной работы вышестоящими органами финансово-кредитной сферы по отношению к своим структурным подразделениям. Так, формы финансового контроля показывают способы конкретизации определенных действий контролирующих структур. Классификация основных форм этого термина зависит от времени непосредственного осуществления контроля, а именно: предварительный контроль, текущий и последующий контроль. Предварительный контроль осуществляется перед выполнением конкретного финансового мероприятия. Зачастую проводится вышестоящей финансово-кредитной организацией при рассмотрении определенных финансовых планов, расчетов и смет. Сюда также можно отнести проведение анализа целесообразности предоставления кредитов либо перечисления средств из бюджетов всех уровней. Текущий контроль (иногда в литературе встречается под названием «оперативный») должен проводиться при самом процессе проведения операций по поступлению и расходованию денежных средств. Базируясь на данных бухгалтерского учета, инвентаризации или визуального наблюдения данный вид контроля предотвращает совершение правонарушений в финансовой сфере, а также регулирует возникновение финансовых рисков. Последующий контроль проводится в качестве дополнительной проверки обоснованности и законности операций с денежными средствами уже после их фактического совершения. Данная форма контроля проводится с помощью анализа балансов и другой отчетности, а также использует метод ревизий и проверок непосредственно на месте в организациях и учреждениях. Методы финансового контроля предполагают способы и приемы его осуществления, среди которых основными являются: - наблюдения. Это методы финансового контроля, с помощью которых осуществляется общее ознакомление с текущей деятельностью предприятия для дальнейшего контроля его финансового состояния; - проверки. Такие методы финансового контроля касаются непосредственно финансовой деятельности и, в основном, должны проводиться на месте, используя балансовые, отчетные и другие расходные документы для выявления определенных нарушений в финансовой дисциплине с указанием путей устранения последствий их возникновения; - обследования. Это методы по изучению отдельных сторон финансовой деятельности. Они базируются на большем круге показателей, чем и отличаются от проверки; - анализ. Он должен быть проведен на базе отчетности за любой период и направлен на выявление «слабых мест» в финансовой дисциплине; - ревизия. Можно сказать, что это главный метод финансового контроля, который осуществляется для установления на конкретном объекте законности и правомочности финансовой дисциплины. Ревизия может быть обязательной и регулярной. В основу данного метода положена проверка первичной документации, статистической и бухгалтерской отчетности, учетных регистров и фактического наличия денег в кассе. Ревизия как метод финансового контроля подразумевает проверку только финансовой деятельности субъекта, но никак не методов его управления или организации. Методы финансового контроля представлены на рисунке 2.

Рисунок 2 – Методы финансового контроля

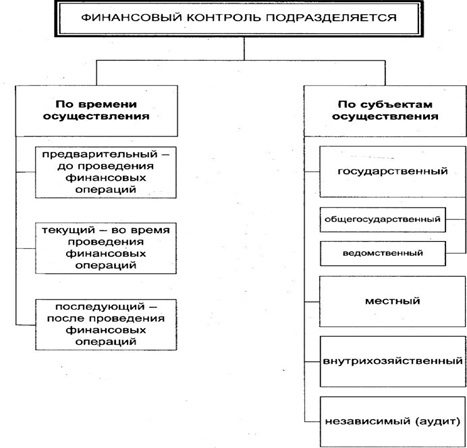

Методы государственного финансового контроля ничем не отличаются от перечисленных выше. Однако основное отличие их — это орган государственной службы, осуществляющий ревизию, проверку, обследование или анализ. Так, государственные органы в финансовой сфере с позиции их структуры включают в себя полномочные органы контроля финансовой сферы, федеральные органы финансового контроля, а также подразделения федеральных органов, относящиеся к исполнительной власти с конкретными контрольными полномочиями. Данные организации наделены определенными функциями в соответствии с действующим законодательством. Виды финансового контроля определяются различными параметрами. Контролирующие и контролируемые организации связывает два их вида: внешний, который осуществляют государственные, общественные и аудиторские контрольные организации или фирмы; внутренний, то есть контроль вышестоящих органов за нижестоящими, внутри служебная функция, за счет которой обеспечивается надлежащее функционирование организации. По области финансовой деятельности различают нижеследующие виды финансового контроля: - налоговый – эта система контролирует соблюдение законодательства, правильность исчисления налогов, а также иных видов обязательных платежей, полноту и своевременность их уплаты; - бюджетный – это тематические проверки и комплексные ревизии, которые проводят, чтобы проконтролировать поступления бюджетных средств, а также средств из внебюджетных государственных фондов и их целевое использование; - банковский – осуществляет контроль над степенью эффективности использования выданных банковских ссуд, его конечной целью является всестороннее укрепление и поддержка платежной дисциплины; - валютный – направлен на определение соответствия действующему законодательству проводимых операций и наличия требуемых для этого лицензий и разрешений; - и другие. И, наконец, есть виды финансового контроля по времени осуществления: предварительный – выполняют его до совершения каких-либо операций, связанных с денежными фондами, он помогает предотвратить нарушения финансовой дисциплины; оперативный или текущий – выполняют при осуществлении денежных операций; последующий – выполняют после осуществления денежных операций, в этом случае определяется степень финансовой дисциплины, возможные нарушения и адекватные меры их устранения. Классификация финансового контроля представлена на рисунке 3.

Рисунок 3 – Классификация финансового контроля

Таким образом, важность финансового контроля неоспорима. Он позволяет контролировать соблюдение законности и целесообразности использования всех форм денежных фондов с целью эффективного экономического и социального развития государства. Финансовый контроль – это гарант обеспечения законности деятельности государства в финансовой сфере.

|

||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 299; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.195 (0.009 с.) |