Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз структури пасиву балансуСодержание книги

Поиск на нашем сайте

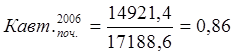

Дані, що приводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурі власного і позикового капіталу, скільки притягнуто в оборот підприємства довгострокових і короткострокових засобів, тобто пасив показує, звідкіля взялися засоби, спрямовані на формування майна підприємства. Фінансовий стан підприємства багато в чому залежить від того, які засоби воно має у своєму розпорядженні і куди вони вкладені. Однією з найважливіших характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Для аналізу довгострокової платоспроможності підприємства використовують: коефіцієнт фінансової автономії, коефіцієнт фінансової залежності, коефіцієнт фінансового ризику і коефіцієнт маневрування власного капіталу. Коефіцієнт фінансової автономії:

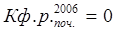

Коефіцієнт фінансової залежності:

Коефіцієнт фінансового ризику:

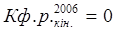

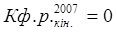

Коефіцієнт маневрування власного капіталу:

Для загального наочного аналізу побудуємо таблицю: Таблиця 1.4. Зведена таблиця коефіцієнтів капіталізації

Коефіцієнти фінансової автономії на початок 2006 року дорівнював 0,86, на кінець 2006 року – 0,94, на кінець 2007 року – 0,86. Протягом 2006 – 2007 років коефіцієнти фінансової автономії збільшувався та зменшувався на 0,08, що суттєво не вплинуло на фінансову автономію підприємства. Оскільки коефіцієнти фінансової автономії близькі до 1, то можна сказати, що підприємство є фінансово стійким, стабільним і незалежним від кредиторів. Коефіцієнт фінансової залежності показує, що частка позичкових засобів, вкладених у майно підприємства невелика: на початок 2006 року складає 14 %, на кінець 2006 року – 9 %, на кінець 2007 року – 14%. Протягом 2006 – 2007 років частка позичкових засобів зменшувалась та збільшувалась на 5 %, що суттєво не вплинуло на фінансову залежність підприємства. За допомогою коефіцієнта фінансового ризику можемо зробити висновок, що на початок 2006 року на кожну 1 грн. власних засобів вкладених в активи підприємства, не приходилось ні однієї грн. позичкових засобів. Таку саму картину бачимо і на кінець 2006 та 2007 років. За допомогою цього показника ми можемо зробити висновок, що дане підприємство не залежить від ніяких і нвесторів і кредиторів. Що свідчить про збільшення фінансової стійкості підприємства. Наступним показником, який характеризує фінансову стійкість підприємства, є коефіцієнт маневрування власного капіталу, який показує, що на підприємстві на початок 2006 року - 29%, на кінець 2006 року – 17 %, а на кінець 2007 року – 7 % власного капіталу вкладено в оборотні кошти, а решту капіталізовано. На даному підприємстві достатньо високе значення цього показника, що забезпечує гнучкість у використанні власних засобів.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.005 с.) |

,

, ,

, .

. ,

, ,

, .

. ,

, ,

, .

. ,

, ,

, .

.