Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 5. Практикум для усвоения теоретического материалаСодержание книги

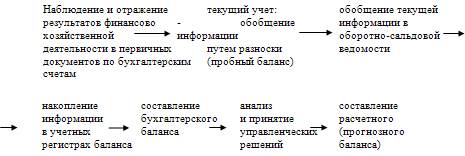

Поиск на нашем сайте В разделах 1–4 пособия рассмотрены теоретические основы бухгалтерской отчетности для целей управления финансово-хозяйственной деятельностью организации, показано место баланса в системе бухгалтерской отчетности, подробно изложена роль бухгалтерского баланса, как элемента метода бухгалтерского учета и, как основной формы бухгалтерской отчетности. Дана характеристика разделов и статей баланса, методика формирования показателей баланса и порядок его составления. Отмечена роль прогнозного баланса как основы оптимизации финансового состояния организации. Однако теоретические знания в отрыве от подтверждения их практикой не дают желаемого. В современных условиях значительно возросли требования к профессиональной подготовке специалистов, им необходимы не только теоретические знания, но и умение интерпретировать результаты деятельности с точки зрения их экономического воздействия на ситуацию и финансового следствия от ее разрешения. С этой целью в пособие включается глава 5, представляющий собой практикум для проверки теоретических положений экспериментальным путем с помощью специальных расчетов в обстановке, приближенной к содержанию бухгалтерской работы. Формирование и представление финансовой отчетной информации и, в частности, бухгалтерского баланса происходит в несколько этапов, которые соответствуют логике создания, накопления и использования отчетной информации. (Рис. 1)

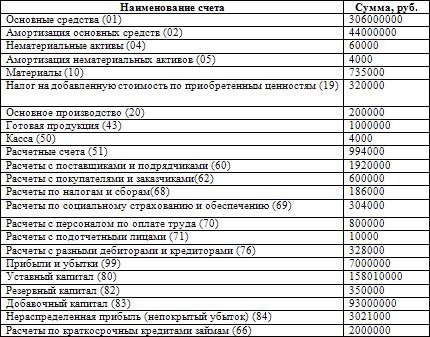

Рис. 1. Принципиальная схема создания, накопления и использования бухгалтерской отчетной информации. Предварительный этап включает в себя формирования учетной политики организации. В соответствии с ПБУ 1/98 «Учетная политика организации» предваряет годовой учетный цикл принятием и юридическим закреплением совокупности способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни. Согласно ПБУ 1/98 учетная политика организации формируется главным бухгалтером, утверждается руководителем организации и включает: рабочий план счетов; первичные документы по фактам хозяйственной жизни, по которым нет утвержденных Министерством финансов типовых форм; методы оценки активов и обязательств; порядок проведения их инвентаризации; правила документооборота и порядок обработки учетных документов; порядок контроля ведения учетных работ; другие решения, необходимые для организации бухгалтерского учета. Этап 1 – вступительный (для вновь созданной организации)или начальный баланс. Начальный баланс строится на основе данных сальдо счетов на конец предыдущего отчетного периода. Этап 2 – текущая регистрация фактов хозяйственной деятельности, отражаемой в первичных документах и формирование счетной записи. (проводки). Этап 3 – инвентаризация и урегулирование бухгалтерских записей путем их исправления. Этап 4 – составление пробного баланса (оборотно-сальдовой ведомости). Этап 5 – составление конечного (отчетного) баланса как итогового обобщения показателей бухгалтерских счетов в формах отчетности. Рассмотрим на конкретном примере содержание этапов формирования и представление отчетного баланса. Пример построен в виде сквозной задачи «от баланса к балансу». Пример построен в виде сквозной задачи «от баланса к балансу», в основу которой положена задача «Учет хозяйственных операций на промышленных предприятиях» (Сборник задач по бухгалтерскому учету. Учебное пособие. Под ред. А.Д. Ларионова. – М.: Изд-во Проспект, 2004). Исходной информацией для выполнения задачи служат учетные данные условного предприятия обрабатывающей промышленности – мебельной фабрики «Модерн», представляющей закрытое акционерное общество (ЗАО). ЗАО «Модерн» производит мягкую мебель двух видов: диван-кровать и кресло. В составе ЗАО «Модерн» имеется основное производство, представленное двумя участками – швейным и сборочным. Швейный участок, используя обивочную ткань и бязь, поставляемую Ивановским и Минским комбинатами, шьет чехлы для мягкой мебели. В сборочном цехе происходит сборка изделий из комплектующих деталей, получаемых от деревообрабатывающего комбината N 1, с помощью крепежных деталей, изготавливаемых НПО «Металлоизделия» N 10. Готовую продукцию ЗАО «Модерн» поставляет мебельному магазину «Рондо» и ЗАО «Прогресс» в соответствии с договорами поставки, заключенными с ними. Для хранения готовой продукции фабрика арендует склад у ЗАО «Электрон». Кроме основного производства ЗАО «Модерн» имеет вспомогательный транспортный цех, который занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал для отправки мебели иногородним потребителям, и доставкой товарно-материальных ценностей на фабрику. Учет затрат на производство мягкой мебели ведется по видам продукции на субсчетах, открытых к счету 20 «Основное производство». Общепроизводственные расходы учитываются в целом по производству без деления их по участкам. На 200__ год приказом по предприятию принята учетная политика, извлечения из которой приведены ниже: амортизация основных средств начисляется по нормам амортизационных отчислений, установленных законодательством РФ; амортизация нематериальных активов начисляется по нормам исходя из срока полезного использования объектов; материалы в текущем учете отражаются по покупным ценам; в затраты на производство материалы списываются по средней фактической себестоимости; незавершенное производство на конец отчетного периода оценивается по фактической производственной себестоимости; готовая продукция учитывается по фактической производственной себестоимости; для бухгалтерского учета затрат на производство и калькулирование себестоимости изготовленной продукции и незавершенного производства применяются счета: 20 «Основное производство» (с субсчетами 20-1 и 20-2 по видам продукции), 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» (с субсчетами 25-1 «Расходы на содержание и обслуживание оборудования» и 25-2 «Цеховые расходы»), 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов»; затраты, связанные с продажей продукции, учитываются на счете 44 «Расходы на продажу»; выручка от продажи продукции определяется по мере отгрузки продукции и предъявления расчетных документов покупателям; оплата труда – повременная, окладная; по результатам работы за отчетный период выплачивается премия согласно Положению о порядке премирования работников; отчисления на социальное страхование и обеспечение (ЕСН) производятся в соответствии с действующим законодательством; отчисления в фонд страхования от несчастных случаев установлены в размере 1,8 % от начисленной заработной платы; удержание налога на доходы физических лиц производится из заработной платы, начисленной за отчетный период; виды налогов и ставки по ним применяются в соответствии с действующим законодательством. Для концентрации внимания при выполнении задачи хозяйственные операции объединены по экономическому содержанию в соответствующие разделы. учет денежных средств и расчетов; учет материалов и инвентаря; учет основных средств и нематериальных активов; учет расчетов по оплате труда; учет затрат на производство продукции; учет отгрузки и продаж продукции; учет финансовых результатов (отчетность организации, составление заключительного бухгалтерского баланса по результатам проведенных расчетов). Алгоритм решения задачи: Алгоритм (последовательность) решения задачи определяется заданиями, выполнение которых позволяетрешить ее наиболее рационально. Задание 1. Ознакомьтесь с содержанием задачи – с экономической характеристикой организации, основными положениями ее учетной политики; изучите исходные данные для выполнения задачи; найдите в плане счетов необходимые для решения задачи счета; сформируйте рабочий план счетов. Задание 2. Откройте счета бухгалтерского учета в виде учебных схем (см. приложения 1, 2). Запишите в счетах суммы начальных остатков по данным ведомости остатков по счетам на 1 декабря 200__г. Задание 3. Откройте журнал хозяйственных операций на декабрь месяц; занесите в него операции, перечень которых приведен в исходных данных для выполнения задачи; укажите корреспонденцию счетов по взаимосвязанным операциям. Задание 4. Разнесите в синтетические и аналитические счета суммы по операциям. Задание 5. Подсчитайте обороты по дебету и кредиту счетов и определите конечные остатки. Задание 6. Составьте оборотные ведомости по синтетическим и аналитическим счетам. Задание 7. Используя оборотно-сальдовую ведомость по синтетическим счетам составьте пробный (предварительный) баланс. Задание 8. Заполните на конец года бухгалтерский баланс (форма N 1). Исходные данные для выполнения задачи А. Ведомость остатков по счетам бухгалтерского учета на 1 декабря 200__ г

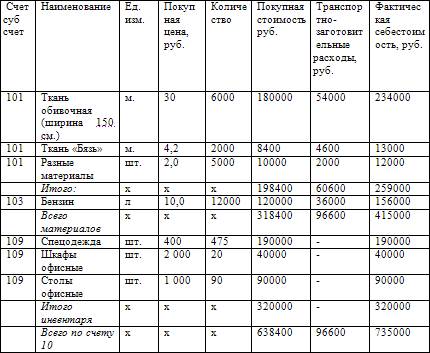

Б. Расшифровка остатков по счетам на 1 декабря 200__года. а) нематериальные активы в сумме 60000 руб. представляют собой программный продукт для ЭВМ; б) остатки материалов и инвентаря на складе на 1 декабря 200__ г.

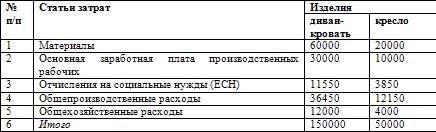

в) остатки незавершенного производства на 1 декабря 200__ г. (руб.):

г) обязательства бюджету(руб.):

д) обязательства органам социального страхования и обеспечения, руб.:

е) обязательства поставщикам, руб.:

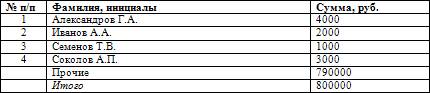

ж) обязательства Семенова Т.В. по подотчетным суммам – 10000 руб.; з) обязательства покупателя – мебельного магазина «Рондо» – 600000 руб.; и) обязательства работникам ЗАО «Модерн» по оплате труда на 1 декабря 200__ г.:

к) обязательства кредиторам на 1 декабря 200__ г.:

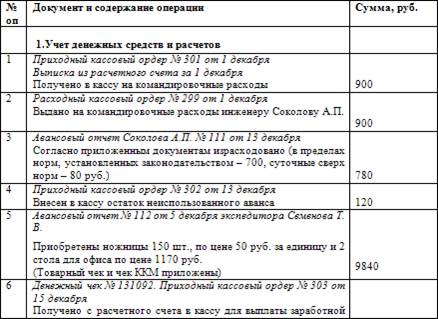

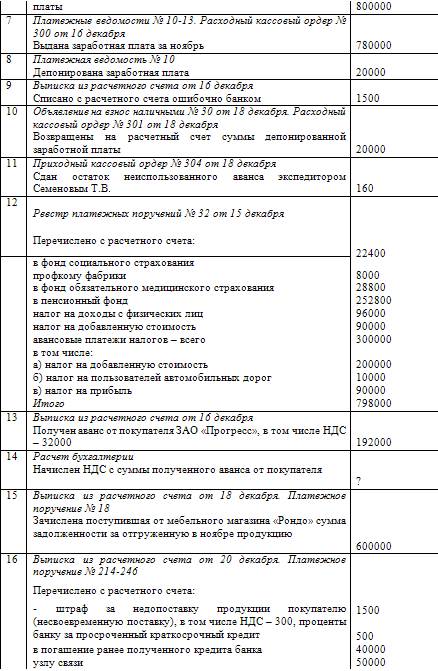

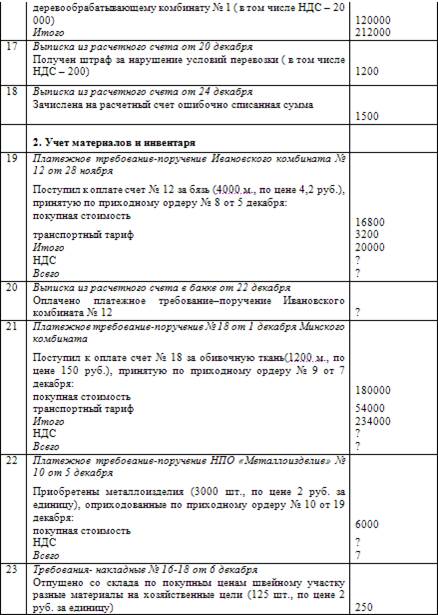

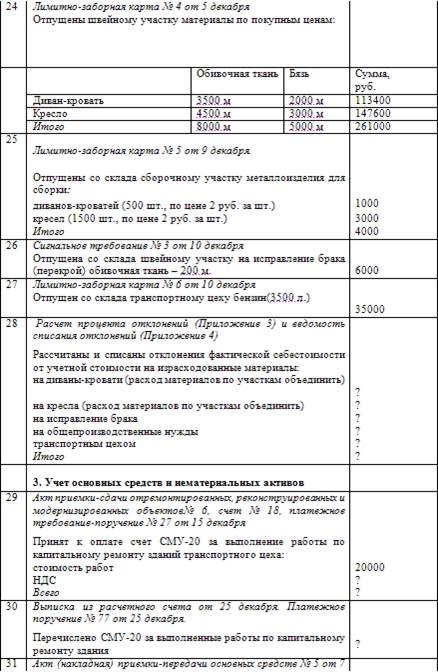

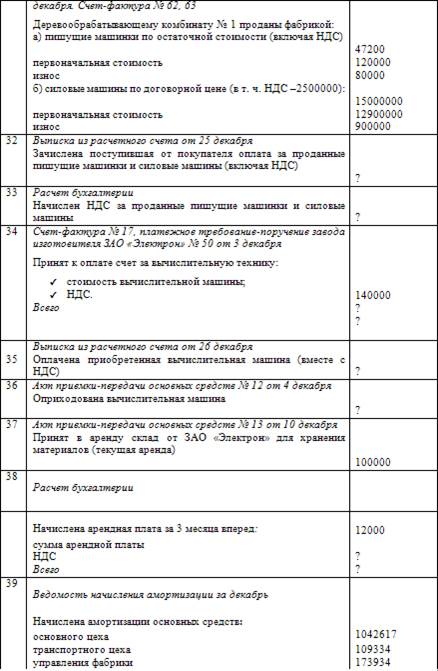

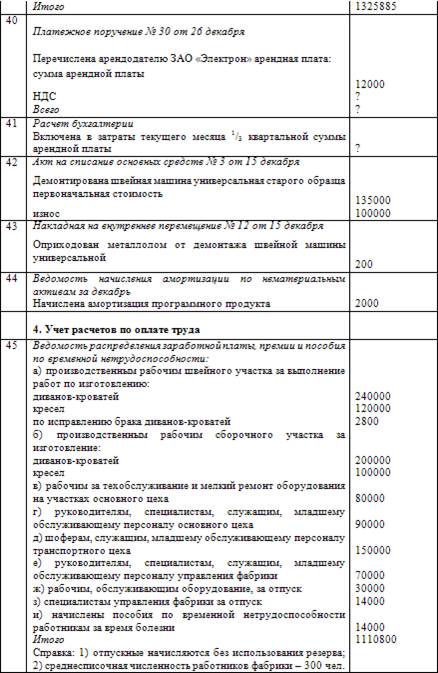

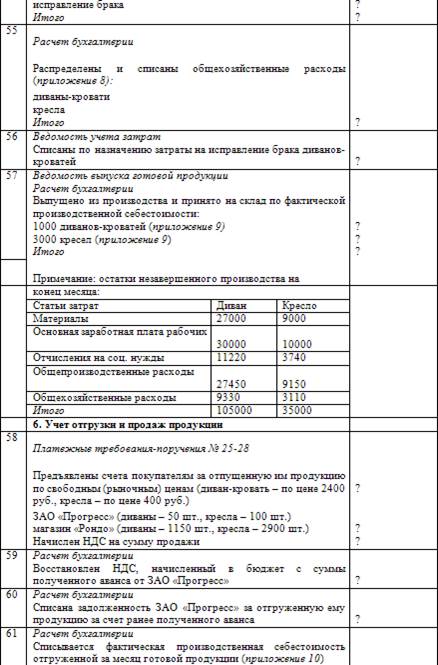

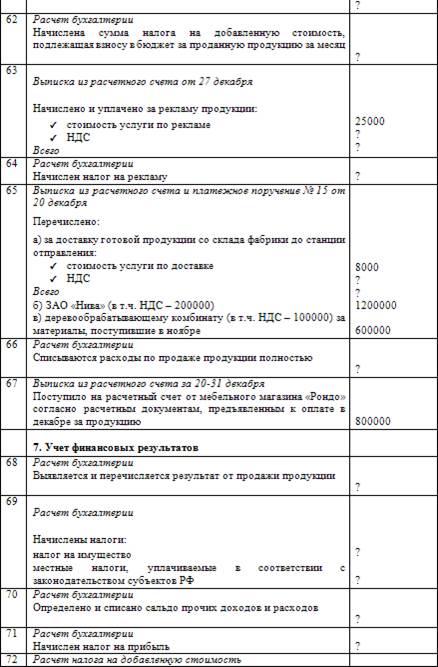

В. Регистрация хозяйственных операций в декабре 200__ г.:

Пояснения к решению задачи

|

||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.60 (0.01 с.) |