Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предложения и мероприятия по совершенствованию процесса управления финансами и положения организацииСодержание книги

Поиск на нашем сайте В качестве резервов совершенствования финансового состояния хозяйствующего субъекта можно выделить: улучшение процесса управления оборотными средствами; оптимизацию структуры активов, в частности оборотных активов; повышение показателей ликвидности и платежеспособности; совершенствование структуры капитала и увеличение доли собственного капитала; повышение оборачиваемости кредиторской и дебиторской задолженности; уменьшение величины страховых запасов; определение максимальной величины коммерческого кредита; увеличение оборачиваемости запасов; совершенствование системы контроля над запасами и дебиторской задолженностью; повышение эффективности использования заемных средств; строгий контроль за целесообразностью получения и использования заемного капитала. Для улучшения своего финансово-экономического состояния ООО «РЕКА» необходимо наращивать объём собственного капитала и погашать обязательства. Первый вариант достижим благодаря увеличению объёма продаж и иных источников дохода (процентов к получению, доходов от участия в других организациях, прочих поступлений) или понижению издержек (себестоимости продаж, процентов к уплате, прочих затрат). Проценты к получению или доходы от участия в других компаниях могут быть получены благодаря краткосрочным финансовым вложениям, что позволит оптимизировать структуру оборотных активов. Выручка может быть повышена благодаря продвижению и рекламированию продукции, иным способам стимулирования сбыта. Себестоимость продаж может сократиться благодаря уменьшению материальных расходов или издержек на топливно-энергетические ресурсы. Это возможно благодаря снижению материалоёмкости и энергоёмкости производимых строительных и декоративных товаров, что позволило бы нарастить оборачиваемость активов (особенно оборотных). Полученную чистую прибыль можно было бы направить на резервирование для возрастания суммы собственного капитала – резервного или нераспределённой прибыли и приобретения в дальнейшем активов. Ещё один способ повышения суммы капитала и резервов – привлечение новых участников для пополнения уставного или добавочного капитала, например, при открытии дополнительных производств, внедрении иных направлений деятельности. Второй вариант – погашение обязательств – может быть реализован за счёт понижения кредиторской задолженности или долгосрочных заёмных средств, имеющих высокую долю в пассивах организации. Для совершенствования процесса управления финансовыми ресурсами путём ускорения оборачиваемости и получения документации между отделами может быть разработана и внедрена система оперативного управления финансами наподобие "1С: Предприятие 8. MES Оперативное управление производством". Это программный продукт, который предназначен для решения оперативных производственных задач, повышения эффективности управления и контроля производства, позволяет формировать (исходя из текущей производственной ситуации) оптимизированный по заданным критериям оперативный пооперационный план: специалистам планово-экономического отдела – планировать объемы производства, контролировать сроки исполнения плана, контролировать объемы сдельной заработной платы рабочих; специалистам отдела снабжения и закупок – получать графики потребности в материалах и полуфабриката, фиксировать отпуск материалов в производство; менеджерам по продажам – получать информацию об исполнимости заказа в заданные покупателем сроки; начальнику производства и главному инженеру – получать информацию о запланированных операциях, назначать исполнителей, контролировать исполнение технологических операций; рабочим – оперативно получать план работ на смену, отражать исполнение операций. В рамках Бухгалтерии это позволило бы также контролировать работу подчинённых, отслеживать и планировать финансовые результаты деятельности и перевести иные операции в режим онлайн. Также необходимо совершенствование самой системы "1С: Предприятие 8. MES Оперативное управление производством" и дисциплины работников в части своевременного внесения данных по расходу материала, сырья, численности на разных участках работы и в различных отделах или иных структурных подразделениях, время технологического и производственного процесса и достаточность оборудования и других основных средств для улучшения трудовой деятельности. В рамках системы мотивации необходимо разработать показатели и размеры премирования для повышения результативности работы в Бухгалтерии и Планово-экономическом отделе по достижению плановых или желаемых финансовых показателей.

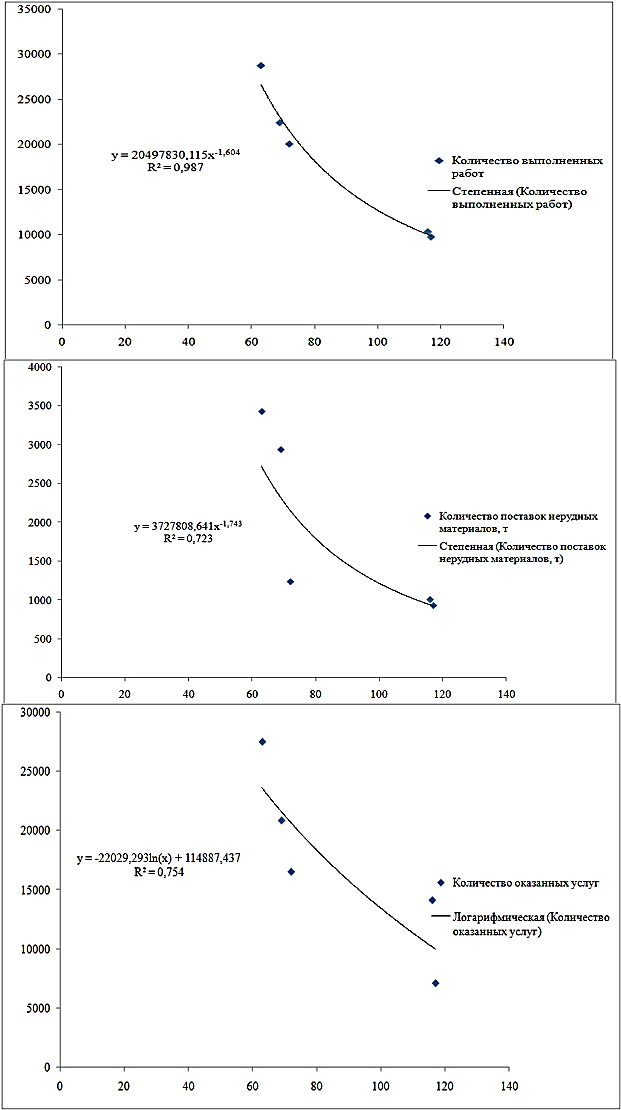

Экономическое обоснование Для дальнейшего наращивания объёма прибыли организация планирует в 2021-2023 годах уменьшить себестоимость продаж и увеличить доходы от сбыта нерудных материалов, оказания услуг и выполнения работ (таблицы 3 и 4). При этом Отделы оптовых и розничных продаж используют статистический регрессионно-корреляционный анализ, модели которого представлены на рисунке 30. Зависимость количества выполненных работ от затрат на рекламу и продвижение выражается уравнением: y = 20497830,115*x-1,604 (связь очень сильная, степенная). На 2021 год y = 20497830,115*48-1,604 = 41209 На 2022 год y = 20497830,115*39-1,604 = 57496 На 2023 год y = 20497830,115*33-1,604 = 75164 Взаимосвязь числа оказанных услуг и тех же расходов выражается уравнением: y = -22029,293*ln(x)+114887,437 (связь сильная, логарифмическая). На 2021 год y = -22029,293*ln(48)+114887,437 = 29608 На 2022 год y = -22029,293*ln(39)+114887,437 = 34182 На 2023 год y = -22029,293*ln(33)+114887,437 = 37862 Корреляция объёма поставок нерудных материалов и тех же издержек выражается уравнением: y = 3727808,641*x-1,743 (связь сильная, степенная). На 2021 год y = 3727808,641*48-1,743 = 4376 На 2022 год y = 3727808,641*39-1,743 = 6284 На 2023 год y = 3727808,641*33-1,743 = 8408 Данные для составления бюджетов запрошены в Отделах рекламы и продвижения, оптовых и розничных продаж. Таблица 3 Бюджет оказания услуг, выполнения работ и поставок на 2021-2023 годы

Таблица 1 заполнена путём подставления величины затрат на рекламу в соответствующее уравнение. Обратная зависимость может быть вызвана 2 моментами: или остаточным эффектом продвижения и сформировавшейся (устоявшейся) клиентской базой, или оставлением только результативной рекламы, от которой максимальная отдача.

Рис. 30. Модели регрессий зависимости показателей функционирования от расходов на продвижение Параллельно с наращиванием объёмов реализации, выполнения работ, оказания услуг предприятие планирует сокращение издержек – полной себестоимости за счёт более дешёвых материалов, топлива, электроэнергии, коммерческих и отопительных услуг. Помимо основной деятельности предприятие планирует сделать краткосрочные финансовые вложения на депозитный счёт «Пополняемый» ПАО «Сбербанк» с возможностью пополнения, но без досрочного отзыва; срок размещения на 365 дней; по процентной ставке 2,53% в сумме 11916 тыс. руб. Данная сумма будет получена при оптимизации части оборотных активов по коэффициенту абсолютной ликвидности при неизменности денежных средств и их эквивалентов и краткосрочных обязательств. Индекс абсолютной ликвидности = 0,2 Сумма краткосрочных финансовых вложений = 0,2*61976 – 479 = 11916 тыс. руб. Соответственно проценты к получению составят: Проценты к получению = Дополнительный доход будет равен 301,5 тыс. руб. Таблица 4 Бюджет доходов и затрат на 2021-2023 годы

Запланированная прибыль на 2021 год равна 169244 тыс. руб.; на 2022 год – 472531 тыс. руб.; на 2023 год – 773745 тыс. руб. При отсутствии иных доходов и затрат на 2021 год прибыль составит: Запланированная прибыль на 2021 год = 169244 + 301,5 = 169545,5 тыс. руб. Таким образом, планируемые мероприятия приведут к возрастанию прибыли в 23,67 раза (при сравнении с показателем 2020 года). Заключение Управление финансами предприятий – это управление в сфере денежных отношений относительно формирования, распределения и использование денежных доходов, накоплений и финансовых ресурсов с целью наиболее эффективного их использования и повышение платежеспособности предприятия. Это одна из ключевых подсистем управления предприятием в рамках которой решаются следующие задачи: определение величины и оптимального состава активов, необходимых и достаточных для достижения цели деятельности предприятия; поиск источников финансирования и определение структуры финансовых активов; организация текущего и перспективного управления финансовой деятельностью с целью обеспечения платежеспособности и финансовой устойчивости предприятия. Управление финансами предприятия, как и любая система управления, включает объект и субъект, то есть управляемую и управляющую подсистемы. Субъектом в системе управления финансами в первую очередь выступает организационная структура, а также финансовый инструментарий, информационная база и технические средства управления финансового менеджмента. При этом главным субъектом управления, как правило, является собственник предприятия. Объектом управления в системе управления финансами являются финансовые отношения, возникающие между участниками хозяйственной деятельности (с поставщиками и покупателями; с бюджетами всех уровней; с собственниками; с работниками предприятия; с финансовыми институтами (банками, страховыми компаниями и пр.)), а также различными звеньями финансовой системы, финансовые ресурсы и их источники. Процесс управления финансовыми ресурсами включает 5 функций – планирование, организацию, координацию, мотивацию и контроль. К основным методам, которые могут использоваться на любом предприятии, относится прогнозирование и планирование. Выделяют также 6 разновидностей методов финансового анализа: горизонтальный анализ – он подразумевает сравнение каждой позиции показателя с аналогичным, за предшествующий период; вертикальный, или структурный анализ – это изучение структуры финансовых параметров с параллельной оценкой воздействия каждого из параметров на другие показатели; трендовый анализ происходит при сравнении каждой из позиций отчета с данными предшествующих периодов; анализ коэффициентов – это подсчет отношений между позициями отчетности или позициями по разным формам отчета; сравнительный анализ представляет внутрихозяйственный анализ сводных параметров по отдельным позициям предприятия, по филиалам, подразделениям и цехам, другим предприятиям. В учет берутся среднеотраслевые и среднехозяйственные параметры; факторный анализ является процессом изучения воздействия отдельных причин на итоговый показатель. Исследование системы процесса управления финансовыми ресурсами на примере ООО «РЕКА». Основным направлением деятельности организации является оптовая торговля строительными материалами и изделиями. Система управления финансовыми ресурсами включает субъекты (Бухгалтерия и Планово-экономический отдел, которые подчинены Главному экономисту, а он в свою очередь Генеральному директору, Общему собранию участников, а также на данный момент частично программным продуктом"1С: Предприятие 8. MES Оперативное управление производством", в который также вносятся данные о формировании и распределении финансовых средств), объекты (это внансы предприятия содержат собственный и заёмный капитал, которые распределены в активах (имуществе), собственные средства – это уставный и резервный капиталы, нераспределённая прибыль, которые в основном образуются из чистой прибыли компании, обязательства – это долгосрочные и краткосрочные заёмные средства, кредиторская задолженность и прочие пассивы). Функции управления финансовыми ресурсами представлены планированием, организацией, мотивацией, координацией и контролем. Используются такие методы планирования, как: балансовый, нормативный, математико-статистический. По мере исследования процесса управления финансовыми ресурсами выявлены такие недостатки, как: очень высокий уровень издержек, особенно себестоимости продаж, что отражается на величине прибыли, финансовый риск огромен; оборачиваемость активов в целом и оборотных в частности – низкая (менее 1 оборота), то есть их использование неэффективно, как и основных средств, которые устаревают и мало обновляются, в основном ликвидируются. Замедление оборачиваемости может быть вызвано: ухудшением процессов снабжения и сбыта, качества продукции; ростом материалоёмкости и энергоёмкости; обязательства предприятия преобладают над собственными средствами, что может ухудшать его финансовую устойчивость; результативность и скорость вложения собственных средств уменьшились; платёжеспособность покупателей и других контрагентов падает, оплата происходит с задержкой по некоторым операциям или с отсрочкой; у предприятия плохая платёжная дисциплина в отношениях с поставщиками, налоговыми органами, внебюджетными фондами, персоналом, прочими кредиторами; потенциальная опасность возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов, и сильной зависимости от сторонних лиц; запасы сформированы собственным капиталом лишь на 24,8%; компания обеспечивает потребности в оборотных активах в основном за счет заёмных средств; структура оборотного капитала нерациональна. Большинства оборотных активов (денежных средств, дебиторской задолженности и краткосрочных финансовых вложений) не хватает для покрытия текущих обязательств. Это возможно только при продаже также запасов и прочего оборотного имущества. Возможен риск потери потенциальных инвесторов. Кредиты могут выдаваться только под большой процент или отказаны; у предприятия неэффективны такие функции управления как планирование, мотивация (в рамках Бухгалтерии и Планово-экономического отдела материальное стимулирование представлено только окладной системой, а премирования за результаты деятельности (достигнутые показатели) нет) и контроль. Это доказывают показатели эффективности оплаты труда, оборачиваемости активов (в частности запасов), отклонения фактических значений от плановых и стандартных. В качестве резервов совершенствования финансового состояния хозяйствующего субъекта можно выделить: улучшение процесса управления оборотными средствами; оптимизацию структуры активов, в частности оборотных активов; повышение показателей ликвидности и платежеспособности; совершенствование структуры капитала и увеличение доли собственного капитала; повышение оборачиваемости кредиторской и дебиторской задолженности; уменьшение величины страховых запасов; определение максимальной величины коммерческого кредита; увеличение оборачиваемости запасов; совершенствование системы контроля над запасами и дебиторской задолженностью; повышение эффективности использования заемных средств; строгий контроль за целесообразностью получения и использования заемного капитала. Для совершенствования процесса управления финансовыми ресурсами путём ускорения оборачиваемости и получения документации между отделами может быть разработана и внедрена система оперативного управления финансами наподобие "1С: Предприятие 8. MES Оперативное управление производством". В рамках Бухгалтерии это позволило бы также контролировать работу подчинённых, отслеживать и планировать финансовые результаты деятельности и перевести иные операции в режим онлайн. Также необходимо совершенствование самой системы "1С: Предприятие 8. MES Оперативное управление производством" и дисциплины работников в части своевременного внесения данных по расходу материала, сырья, численности на разных участках работы и в различных отделах или иных структурных подразделениях, время технологического и производственного процесса и достаточность оборудования и других основных средств для улучшения трудовой деятельности. Для дальнейшего наращивания объёма прибыли организация планирует в 2021-2023 годах уменьшить себестоимость продаж и увеличить доходы от сбыта нерудных материалов, оказания услуг и выполнения работ. Помимо основной деятельности предприятие планирует сделать краткосрочные финансовые вложения на депозитный счёт «Пополняемый» ПАО «Сбербанк» с возможностью пополнения, но без досрочного отзыва; срок размещения на 365 дней; по процентной ставке 2,53% в сумме 11916 тыс. руб. Данная сумма будет получена при оптимизации части оборотных активов по коэффициенту абсолютной ликвидности при неизменности денежных средств и их эквивалентов и краткосрочных обязательств. Дополнительный доход будет равен 301,5 тыс. руб. Таким образом, планируемые мероприятия приведут к возрастанию прибыли в 23,67 раза (при сравнении с показателем 2020 года).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 121; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.114 (0.012 с.) |

= 301475 руб.

= 301475 руб.