Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовая устойчивость страховых операцийСодержание книги

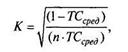

Поиск на нашем сайте Анализ финансовой устойчивости страховой компании представляет собой системный процесс. С учетом существующего теоретического материала и накопленного практического опыта предлагается следующий примерный алгоритм анализа финансовой устойчивости страховщика. 1. Исходным моментом в определении подходов анализа финансовой устойчивости страховой компании является определение целей данного анализа. Общая цель анализа финансовой устойчивости страховой компании — получение объективных, достоверных данных о ее финансовом положении, платежеспособности, финансовой устойчивости, изменении этих показателей в различных экономических ситуациях в зависимости от разнообразных факторов влияния. 2. Далее, эта цель может быть интерпретирована в зависимости от частных задач, которые дифференцируются по следующим позициям в зависимости от: • использования результатов анализа: внутреннее либо внешнее использование, в рамках публичной отчетности либо частное; • порядка проведения анализа: плановое либо внеплановое, комплексное либо выборочное, обязательное либо добровольное и т.п.; • пользователей результатов анализа: органы государственного контроля, руководство и учредители страховой компании, страхователи, кредиторы, партнеры и т.п. 3. Приведенные общие позиции служат для определения методов, методик, применяемых при анализе финансовой устойчивости страховой компании. 4. Анализ финансовой устойчивости страховой компании в настоящее время может основываться на следующих уровнях требований к его проведению: законодательный, т.е. с учетом и в рамках требований, нормативов российского (другого) законодательства; индивидуальный, с учетом и в зависимости от требований, притязаний пользователей результатов анализа. В данном случае применяются авторские, систематизированные и несистематизированные подходы, в том числе и с учетом требований законодательства. 5. Анализ финансовой устойчивости страховой компании можно представить в виде управленческой операции, состоящей из следующих элементов: • субъект; • объект; • предмет; • принципы; • метод (методики); • техника и технология; • процесс; • сбор и обработка исходных данных для его проведения; • результат и затраты на его осуществление; • субъект, принимающий решение по результатам (в частности, это может быть субъект анализа); • принятие решения по результатам анализа. Достижение целей анализа финансовой устойчивости страховой компании возможно только при эффективной организации такого процесса, зависящей в свою очередь от следующих факторов: кадрового обеспечения анализа: квалификации, профессионализма и компетентности специалистов, осуществляющих анализ; информационного обеспечения анализа: полноты и достоверности исходных данных об объекте анализа, на основе которых он осуществляется; научно-методического обеспечения: объективности, качества, оперативности и комплексности анализа, которые обеспечиваются совершенством используемых методов анализа. 6. Выбор показателей, характеризующих финансовую устойчивость [54] 6.1. Показатели финансовой устойчивости являются общепризнанными наиболее емкими показателями деятельности страховой компании, так как характеризуют ее способность выполнять свои обязательства и при имеющихся условиях, и в случае вероятностных неблагоприятных изменений внешней и внутренней среды. Финансовая устойчивость - способность страховой компании сохранять существующий уровень платежеспособности в течение длительного времени и при серьезных воздействиях, используя для этого финансовый, технологический или управленческий потенциалы. Показатели, характеризующие финансовую устойчивость и платежеспособность страховой компании, делятся на следующие основные группы: формируемые для официальной отчетности согласно требованиям законодательства и органов страхового надзора; определяемые в зависимости от целей, заказчиков, пользователей анализа: рейтинги, экспертные оценки, др. Основные показатели (факторы) финансовой устойчивости страховой компании, состояние и влияние которых учитывается при проведении любого анализа вне зависимости от определяющих его характеристик, следующие [55]: экономически обоснованные страховые тарифы; перестрахование; страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования; достаточные собственные средства; Последние два фактора являются основой определения финансовой устойчивости страховой компании и ее платежеспособности в рамках официальной бухгалтерской отчетности. Анализ достаточности собственных средств и обязательств (страховых резервов) проводится при расчете соотношения активов и принятых обязательств страховщика [56]. Если фактический размер свободных активов страховщика по итогам работы за отчетный период оказывается ниже нормативного, то в обязательном порядке принимаются меры по оздоровлению финансового положения путем повышения размера уставного капитала, расширения перестраховочных операций, изменения тарифной политики, структуры активов, сокращения дебиторской и кредиторской задолженности и т.п. Финансовая устойчивость страхового фонда страховой компании определяется также по показателю степени вероятности дефицита средств (коэффициенту В.Ф. Коныиина) в каком-либо году:

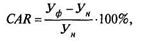

где ТСсред — средняя тарифная ставка по всему страховому портфелю; п — число застрахованных объектов. Чем меньше значение коэффициента, тем меньше степень вариации объема совокупного страхового фонда и выше его финансовая устойчивость. 6.2. Показатели платежеспособности страховой компании. К ним относятся нормативные показатели оценки платежеспособности (см. п. 6.1), определения величины чистых активов, оценки текущей платежеспособности. Платежеспособность является «мгновенным показателем» финансовой устойчивости, так как характеризует финансовое состояние страховщика в момент проведения анализа. Показатели текущей платежеспособности включают в себя показатели текущей платежеспособности в целом по компании, а также по видам страховой деятельности и отражают достаточность притока средств в виде поступлений страховых премий для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки) и текущие расходы на ведение дела. Оптимальное значение показателя больше 100%, которое возможно при стабильной работе страховой компании с постепенным ростом объемов деятельности. Показатель может быть определен: страховые взносы (за вычетом доли перестраховщиков) / страховые выплаты (состоявшиеся убытки — по видам страхования иным, чем страхование жизни) + операционные расходы (все показатели за вычетом доли перестраховщиков). Показатели платежеспособности, используемые рейтинговыми агентствами Standart Poors, Moodys Investors и др.: уровень платежеспособности страховой компании (Solvensy Margin), минимальные значения которого в различных странах, в том числе и в России, имеют незначительные отличия и расположены в пределах 20%, определяется как: собственные средства / нетто-премия в отчетном периоде; уровень достаточности покрытия собственными средствами (Capital Adequacy Ratio, или CAR) определяется по формуле

где УФ(Н) — фактический (нормативный) уровень платежеспособности. Значения показателя CAR приведены в табл. 9.2. Таблица 9.2

|

||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 151; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.006 с.) |