Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансового состоянияСодержание книги

Поиск на нашем сайте Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, т.е. комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Состав и размещение имущества предприятия в стоимостном выражении, источники его образования на какую-либо отчетную дату характеризуют имущественное и финансовое состояние предприятия (Таблица 12): В 2003 году произошло значительное увеличение стоимости имущества предприятия (в 2,3 раза) за счет значительного роста внеоборотных активов (а в их структуре долгосрочных финансовых вложений), запасов и дебиторской задолженности. В 2004 году темпы роста имущества значительно снизились (до 28%), но продолжали иметь положительную динамику за счет прироста оборотных средств (а в их структуре запасов и дебиторской задолженности). Но данный рост не является качественным, так как значительные темпы роста дебиторской задолженности в 2003-2004 гг. и увеличение ее доли в имуществе предприятия, а также рост удельного веса сырья и материалов в оборотных активах с 25% в начале 2003 года до 34% в конце 2004 г по своему содержанию является отрицательным явлением.

Таблица 12 – Характеристика имущественного положения ООО «Сфератон» в 2003-2005 г.

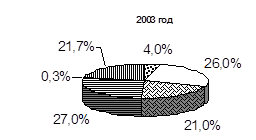

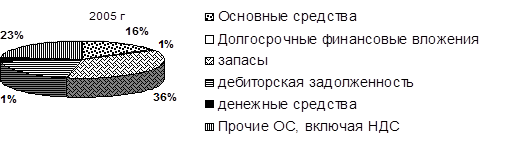

В 2005 году несмотря на снижение стоимости имущества произошло качественное улучшение его структуры. Так, наблюдается рост величины основных средств на 79% и увеличение удельного веса в имуществе предприятия на 11,5%. Снижение же стоимости имущества в основном обусловлено сокращением дебиторской задолженности на 73% и запасов на 44%. Структура имущества ООО «Сфератон» представлена на рисунке 12: В общем за анализируемый период 2003-2005 гг. наблюдается прирост стоимости имущества в 1,3 раза при увеличении внеоборотных активов в 5,6 раз (а в их структуре основных средств в 9,3 раза) и оборотных средств на 95%. В структуре оборотных средств как негативную тенденцию следует отметить прирост в 2,2 раза запасов, а как положительную – увеличение денежных средств на 47% и сокращение на 12% дебиторской задолженности.

Рисунок 15 –Структура имущества ООО «Сфератон» в 2003-2005 гг.

Создание и приращение имущества предприятия возможно за счет собственных средств и заемного капитала. Оценка состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия, проводится по данным таблицы 13:

Таблица 13 – Характеристика источников формирования капитала ООО «Сфератон» в 2003-2005 гг.

Анализируя информацию таблицы 13 необходимо отметить, что в период 2003-2004 гг. в структуре капитала предприятия произошли значительные изменения. Так если в начале 2003 года капитал был сформирован на 50% собственным и на 50% заемным капиталом, то к концу 2004 года удельный вес заемного капитала в источниках средств вырос до 80% и темпы его прироста значительно опережали увеличение собственного капитала. Рост заемного капитала был обусловлен увеличением кредиторской задолженности поставщикам и подрядчикам (в 4,2 раза в 2003 году и на 32,3% в 2004 году) и такие значительные темпы прироста свидетельствуют о не совсем благоприятной тенденции. Кроме того, в 2004 году прирост дебиторской задолженности оказался больше увеличения кредиторской задолженности в 2,9 раза, что влечет за собой ухудшение финансового состояния предприятия. В 2005 году ситуация изменяется в лучшую сторону. До 40% возрастает доля собственного капитала, на 61% снижается заемный капитал, представленный кредиторской задолженностью и его удельный вес сокращается до 60%. Кроме того положительно то, что темпы снижения дебиторской задолженности опережают снижение кредиторской задолженности. нализ эффективности использования оборотных средств ООО «Сфератон» в 2003-2005 гг. приведен в таблице 14: Произведенные расчеты за период 2003-2004 гг. свидетельствуют о замедлении оборачиваемости оборотных средств (снижении числа совершаемых кругооборотов (на 1,55 оборота) и увеличении продолжительности одного оборота (на 322,6 дн.)), что говорит о падении темпов развития предприятия и ухудшении его финансового положения. Для поддержания нормальной производственной деятельности предприятие было вынуждено привлечь в оборот дополнительные средства в размере 51099,8 тыс.руб.

Таблица 14 – Анализ эффективности использования оборотных средств

В 2005 году наблюдается ускорение оборачиваемости оборотных средств (увеличение скорости на 0,2 оборота и сокращение продолжительности оборота на 103,2 дн.), что привело к условному высвобождению оборотных средств на сумму 19123 тыс.руб. Это, безусловно, положительная тенденция. Если проанализировать весь период 2003-2005 гг., то наблюдается общее снижение оборачиваемости (хотя и более низкими темпами, чем в 2003-2004 гг.), поэтому перед предприятие стоит задача сохранения положительной динамики, достигнутой в 2005 г. Анализ показателей финансовой устойчивости предприятия приведен в таблице 15: В конце 2003 (начале 2004 гг.) все рассчитанные значения показателей резко отличаются от их нормативных значений, что дает основание характеризовать предприятие в этот период как финансово неустойчивое. К концу 2004 года ситуация улучшается, изменение всех показателей имеет положительную динамику. Коэффициент маневренности входит в нормативные границы (равен 0,7 при нормативном значении >=0,5), что говорит об улучшении финансовой устойчивости. В 2005 г изменение показателей финансовой устойчивости продолжает иметь положительную динамику и значения рассчитанных коэффициентов близко приближаются к нормативным.

Таблица 15 – Динамика удельных показателей финансовой устойчивости

Тем не менее, в настоящее время финансовую устойчивость предприятия следует все же характеризовать как неустойчиво-нормальную (допустимую), при которой восстановление равновесия возможно за счет пополнения источников собственных средств и увеличения оборотных средств (но не за счет запасов). Для расчета и анализа показателей платежеспособности и ликвидности ООО «Сфератон» была составлена аналитическая таблица 16:

Таблица 16 – Анализ показателей платежеспособности и ликвидности

По результатам расчетов можно сделать вывод, что в 2003-2004 годах предприятие являлось неплатежеспособным и неликвидным (ни один из рассчитанных коэффициентов не соответствует нормативному значению). В 2005 году наметилась тенденция к увеличению всех коэффициентов и приближению их к нормативным значениям, что является положительным моментом и свидетельствует о повышении платежеспособности предприятия. Такой положительной динамики удалось добиться за счет снижения суммы краткосрочных обязательств (кредиторской задолженности), дебиторской задолженности, запасов и роста денежных средств. Тем не менее в целом за анализируемый период 2003-2005 гг. наблюдается увеличение краткосрочных обязательств на 54%, дебиторской задолженности и прочих оборотных активов на 67%, запасов в 1,4 раза и лишь денежные средства имеют положительную динамику и увеличились в 2 раза. Таким образом, перед предприятием в настоящее время стоит задача сохранения положительной динамики изменения элементов оборотных средств, достигнутой в 2005 году, т.е. увеличение доли ликвидной их части (денежных средств) и сокращение в структуре оборотных средств менее ликвидных элементов (запасов и дебиторской задолженности).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.146 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||