Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки материальных запасов. Нормирование оборотных средствСодержание книги

Поиск на нашем сайте

В качестве материально-производственных запасов принимаются активы: - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); - предназначенные для продажи; - используемые для управленческих нужд организации. Активы принимаются по фактической себестоимости, ею признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Различают следующие методы оценки материальных запасов. Метод специфической (сплошной) идентификации. Применяется в тех случаях, если есть возможность четко организовать партийный учет запасов. Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (материалов). Метод оценки запасов по ценам первых покупок ФИФО (first-in-first-out) основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам. Метод оценки запасов по ценам последних покупок ЛИФО (last-in-first-out) базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец месяца (периода) рассчитывается по себестоимости запасов, приобретенных первыми (применяется только для целей налогообложения!). Нормирование оборотных средств – установление экономически обоснованных норм и нормативов. Норма запаса измеряется в днях и характеризует величину запаса, необходимого для производства на определенный период времени. Норматив оборотных средств – это денежное выражение стоимости минимально необходимого предприятию среднего запаса товарно-материальных ценностей. Общий норматив Нобщ складывается из частных нормативов: в производственных запасах Нпз, в незавершенном производстве Ннп, в готовой продукции Нгп, в расходах будущих периодов Нрбп:

Норматив в производственных запасах:

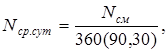

где Nсрсут – среднесуточный расход материалов (определяется по смете затрат на производство), руб.; Нз – норма запаса, дни. Среднесуточный расход материалов:

где Nсм – потребность в материале, установленная по смете затрат на производство, руб.; 360, 90, 30 – число дней в планируемом периоде (год, квартал, месяц). Норма запаса:

где Нтек – текущий запас; Нтр – транспортный запас; Нстр – страховой запас; Нпр – время приемки и разгрузки; Нподг – время подготовки к производству, дни. Текущий запас – это время между двумя очередными поставками материальных ресурсов. Страховой запас при укрупненной оценке принимается равным 50% от текущего. Возникновение страхового запаса обусловлено нарушением в поставке материалов со стороны поставщика. В случае, если это нарушение связано с транспортной организацией, создается транспортный запас, который рассчитывается также, как и страховой запас. Время на приемку, разгрузку, сортировку, складирование и подготовку к производству обычно не превышает 1-2 дня. Норматив в незавершенном производстве:

где Qсрсут – среднесуточный выпуск товарной продукции в плановом периоде по производственной себестоимости, руб.; Тц – длительность производственного цикла, дней; Кн – коэффициент нарастания затрат, рассчитывается как отношение себестоимости продукции в незавершенном производстве к плановой себестоимости. Норматив в готовой продукции:

где Qсрсут – среднесуточный выпуск товарной продукции в плановом периоде по производственной себестоимости или оптовым ценам, руб.; Нзап – норма запаса, длительность хранения готовой продукции на складе (подготовка к отгрузке, доставке ее на станцию, оформление документов и т.д.), дней. Норматив в расходах будущих периодов:

где РБПнг – расходы будущих периодов на начало года; РБП – средства, расходуемые в течение года; РБПс – расходы, списываемые на себестоимость, руб.

|

||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.005 с.) |

(2.15)

(2.15) (2.16)

(2.16) (2.17)

(2.17) (2.18)

(2.18) (2.19)

(2.19) (2.20)

(2.20) (2.21)

(2.21)