Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование новой финансовой стратегии предприятия.Содержание книги Поиск на нашем сайте

Финансовая стратегия компании выступает как экономическая категория, характеризующая различные отношения между субъектами рынка в финансовой сфере. Она определяет поведение компании на рынке, формирование ее рыночной позиции в связи с состоянием, использованием фондов финансовых ресурсов, а так же применением денежно-кредитных инструментов. Стратегия предполагает прежде всего ориентацию на долгосрочную перспективу либо решение ключевой приоритетной задачи в конкретном периоде времени. Решение любой финансовой проблемы как в теории, так и на практике связано с фактором времени, действие которого корректирует направленность и наполненность финансовых потоков. Финансовая стратегия должна вписываться в общую стратегию компании, быть адекватной ей по целям и задачам. Вместе с тем цели и задачи определяются ее финансовой природой, экономическими отношениями между субъектами рынка по поводу формирования и использования финансовых ресурсов. Характерной чертой финансовой стратегии выступает ее связь с общегосударственными финансами на макроуровне и финансам предприятий на микроуровне. Финансовая стратегия рассматривается как: - компонент общей стратегии, т. е. как одна из функциональных стратегий; цель - завоевание финансовых позиций на рынке; - базовая стратегия, т. е. та, которая обеспечивает (посредством финансовых инструментов, методов финансового менеджмента и др.) реализацию любой базовой стратегии; цель - эффективное использование финансовых ресурсов и управление ими. (см. Табл. 5)

Таблица 6. Базовые и функциональные стратегии в общей стратегии компании.

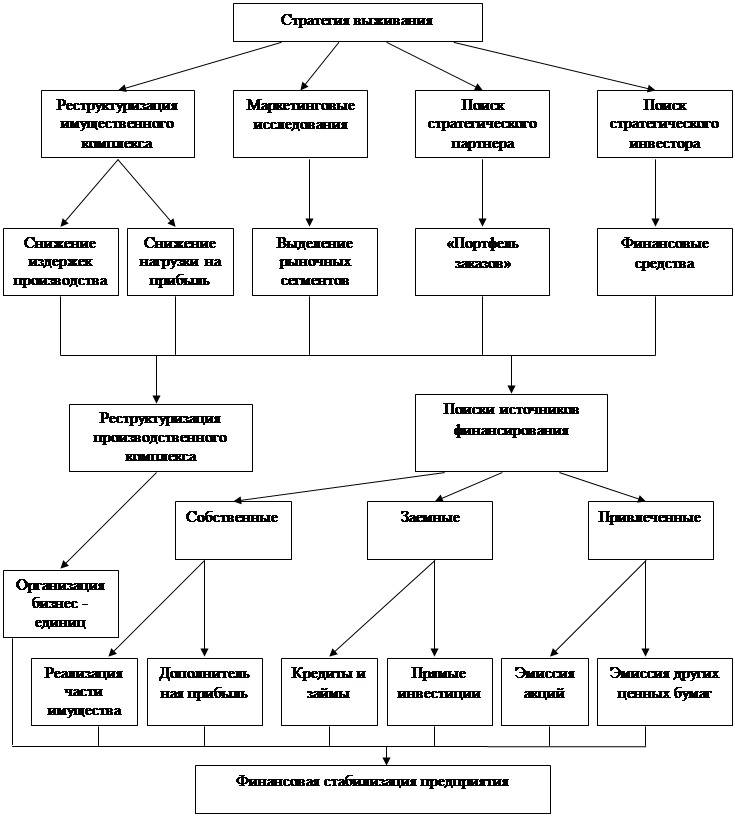

Функциональная финансовая стратегия на разных уровнях управления компании различна по своим целям. Они обусловлены разными стратегическими ориентирами уровней управления, а так же отличными друг от друга функциями финансовых категорий. При этом отдельно следует раскрыть, что понимается под общей стратегией предприятия. В современных условиях, как правило, существует три стратегические цели, зависящие от состояния предприятия – выживание, стабилизация (ограниченный рост) и развитие (рост). Естественно, с точки зрения реструктуризации предприятия, более всего интересна стратегия выживания (см. табл. 7). Таблица 7[2]. Схема «стратегии выживания» неплатежеспособных предприятий.

Учитывая изменчивость конъюнктуры и тенденции развития финансовых рынков, высокую степень инновационности финансовых инструментов, которыми оперируют компании, значительную их зависимость от векторов движения макроэкономических и социально - политических процессов в мировом сообществе, следует сформулировать ряд направлений формирования программ и проектов по реализации финансовой стратегии. Среди них: - выявление приоритетных для компании финансовых рынков для работы на перспективу; - анализ и обоснование устойчивых (стабильных) источников финансирования; - выбор финансовых институтов в качестве приемлемых партнеров и посредников, которые могут эффективно сотрудничать с компанией в долгосрочном аспекте; - разработка долгосрочных инвестиционных программ, согласованных с приоритетным направлением развития бизнеса; обусловленными общей стратегией; - определение финансового механизма будущих сделок по проекту слияний и поглощений, а так же других мер по финансовой реструктуризации предприятия; - создание условий на будущее по поддержанию поступательного роста рыночной стоимости компании и стабильных (не снижающихся) курсов выпущенных ею ценных бумаг; - формирование и совершенствование в перспективе эффективных внутрифирменных финансовых потоков, механизмов трансфертного ценообразования; - построение с позиции стратегии программы эффективного централизованного управления финансами в сочетании с обоснованной децентрализацией других управленческих функций в рамках крупной диверсифицированной корпорации; - прогнозные расчеты финансовых показателей при стратегическом планировании деятельности компании. Нет сомнений, что некоторые из направлений формирования финансовой стратегии более правильно рассматривать в истинно стратегическом плане, то есть на долгосрочную перспективу. Другие же целесообразно определять при конструировании среднесрочных целей и ориентиров деятельности компании. Эффективность финансовой стратегии зависит от способности моделировать финансовую ситуацию, выявлять необходимость изменений, а так же предвидеть вектор и характер будущих перемен; применять в ходе изменений надежные инструменты и методы. Применение инструментов и методов финансовой стратегии носит ситуационный характер: конкретные обстоятельства определяют тот или другой выбор их комбинации. В конечном счете влияют социально-экономические и политические факторы в соответствии с конкретной ситуацией. В современных российских условиях для подавляющего большинства фирм вопросы улучшения их финансово – экономического состояния и надежного обеспечения финансового благополучия являются приоритетными, а для убыточных предприятий - жизненно важными. Для неблагополучных предприятий типична ситуация, когда имеется только бухгалтерия, занимающаяся отчетностью, финансовое планирование или отсутствует, или находится в зачаточном состоянии; нечетко поставлены финансовые цели, нет единой финансово – экономической стратегии; отсутствует информация о финансовой эффективности (рентабельности) по видам продукции (товарам и услугам) и по подразделениям; нет убедительных обоснований инвестиций; неудовлетворительный учет и отчетность часто приводят к «непрозрачности»финансового состояния для первого руководителя, а иногда и невозможности понять, «куда же опять деньги ушли»; отсутствует четкое распределение функций и полномочий в подготовке и принятии финансовых решений; слишком долго обрабатывается (нередко вручную) бухгалтерская информация о фактическом финансовом состоянии (нередко она запаздывает на месяц и более) и т. п. Ясно, что в такой ситуации нужно в первую очередь создавать систему управления финансами, иначе финансовые потери неизбежны, и выполнение любых мер реформирования будет напоминать переноску воды в решете. На сравнительно благополучных фирмах, как правило, ведутся учет и контроль, нередко есть элементы формирования финансовых планов, используются компьютеры и т. п. Однако чаще всего руководство ощущает «непрозрачность», недостаточную управляемость финансовыми потоками, неуверенность в эффективности принимаемых решений и др., что приводит к упущенной прибыли. В связи с этим меры по созданию эффективной системы управления финансами включают в себя в первую очередь программы работ по финансовому оздоровлению предприятия. Система управления финансами должна обеспечивать получение конечного финансового продукта и включать все необходимые для этого элементы. В первую очередь, как и вся система управления, она должна иметь: - четко сформулированные финансовые цели и критерии; - финансовую стратегию; - четко сформулированные задачи подготовки и принятия финансовых решений; - методы и информационные технологии решения этого комплекса взаимосвязанных задач; - прогноз и финансовый план функционирования и развития предприятия; - механизмы стимулирования выполнения планов; - систему контроля и учета фактически полученных результатов; - методики и средства анализа результатов; - корректировку планов и, возможно, стратегий их целей; - необходимые технические средства; - организационную структуру с четко определенными обязанностями и полномочиями, регламенты решения ею ключевых комплексных задач. Пример типичной формулировки финансово – экономических целей для убыточного предприятия на год: 1. Выход на безубыточное функционирование за минимальное время. 2. Обеспечение роста поступлений (выручки) в 1,5 раза. 3. Рост маржинальной прибыли (разности выручки и переменных затрат) в 1,8 раза. 4. Рост маржинальной рентабельности на 20%. 5. Обеспечение финансовой устойчивости.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.008 с.) |

||||||||||||||||||||||

Стратегия компании

Стратегия компании

Базовые стратегии

Базовые стратегии