Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Все виды организаций сферы культуры (как коммерческие, так и некоммерческие) в обязательном порядке производят отчисления (страховые взносы) на социальное страхование в следующие фонды:Содержание книги

Поиск на нашем сайте

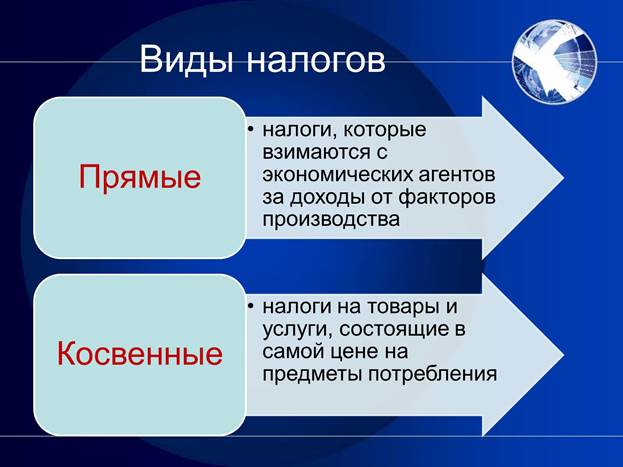

Уплата страховых взносов на обязательное страхование с 2010 года регулируется Федеральным законом от 24.07.2009 № 212−ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Объектом обложения страховыми взносами являются все выплаты в пользу работников, в том числе по трудовым коллективным договорам и соглашениям. Базой для начисления страховых взносов является сумма выплат и иных вознаграждений в пользу физических лиц за расчетный период за вычетом сумм, не подлежащих обложению. Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления страховых взносов. С 2019 года действуют следующие тарифы: - отчисления в Пенсионный фонд – 22,0% - отчисления в Фонд социального страхования – 2,9% - отчисления в Федеральный Фонд обязательного медицинского страхования – 5,1%. - отчисления в Территориальный Фонд обязательного медицинского страхования - 0,0%. Страховые взносы на обязательное пенсионное страхование - индивидуально возмездные обязательные платежи, которые уплачиваются в ПФР и персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Субъектами обязательного пенсионного страхования являются страхователи, страховщик и застрахованные лица. Страховщиком, который осуществляет обязательное пенсионное страхование в Российской Федерации, является ПФР. В современных условиях в порядке, предусмотренном федеральными законами, страховщиками по обязательному пенсионному страхованию могут являться и негосударственные пенсионные фонды. Страхователями выступают организации, производящие выплаты физическим лицам. Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — обязательные платежи, уплачиваемые в Фонд социального страхования РФ в целях обеспечения обязательного социального страхования застрахованных лиц на случай временной нетрудоспособности и в связи с материнством. Субъектами обязательного социального страхования являются: страхователи, страховщик, застрахованные лица. Страховщиком выступает Фонд социального страхования. Страхователями являются лица, производящие выплаты физическим лицам, подлежащим обязательному социальному страхованию: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями (нотариусы, занимающиеся частной практикой и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой). Застрахованные лица: граждане РФ и иностранные граждане, лица без гражданства (работающие по трудовым договорам, государственные гражданские служащие, муниципальные служащие и т.п.) Виды обеспечения по социальному страхованию: пособие по временной нетрудоспособности; пособие по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком; социальное пособие на погребение.

Раздел № 3 ТЕСТЫ - ПОДСКАЗКИ:

Экономический контроль. | ||||||||||||||||||||||||||||

| 7. | При объединении компаний возможно получение операционной синергии, которая может проявляться в следующей форме (исключить лишнее): | 1. экономия операционных издержек; 2. экономия затрат на НИОКР; 3. эффект комбинирования взаимодополняющих ресурсов; 4. эффект использования взаимоисключающих ресурсов; 5. увеличение размеров рыночной доли. | |||||||||||||||||||||||||||

| 8. | Финансовая зависимость предприятия от инвесторов определяет уровень: | 1. финансовой устойчивости; 2. платежеспособности; 3. рентабельности продукции; 4. рентабельности капитала; 5. все вышеперечисленное. | |||||||||||||||||||||||||||

| 9. | Фирма А имеет среднесписочную численность работников 300 чел, сфера деятельности – машиностроение, выручка – 100 млн. руб., прибыль – 10 млн. руб.; а фирма Б имеет среднесписочную численность работников 100 чел, сфера деятельности – рекламный бизнес, выручка – 50 млн. руб., прибыль – 12 млн. руб. Значение операционного рычага будет: | 1. выше у фирмы А, т.к. численность работников больше; 2. выше у фирмы А, т.к. сфера деятельности - машиностроение; 3. выше у фирмы А, т.к. ее выручка выше; 4. выше у фирмы Б, т.к. у нее прибыль выше; 5. выше у фирмы Б, т.к. у нее выше рентабельность продаж. | |||||||||||||||||||||||||||

| 10. | Формула фирмы «Дюпон» (факторного анализа рентабельности капитала) показывает влияние на рентабельность собственного капитала следующих факторов: | 1. рентабельности авансированного капитала и объема продаж; 2. рентабельности авансированного капитала и коэффициента оборачиваемости активов; 3. коэффициента оборачиваемости активов и коэффициента финансовой зависимости; 4. рентабельности авансированного капитала и коэффициента финансовой зависимости; 5. рентабельности продаж и коэффициента финансовой зависимости. | |||||||||||||||||||||||||||

| 11. | Основное отличие предпринимательства как типа хозяйственной деятельности | 1. соединение и комбинирование факторов производства; 2. инновация; 3. экономическая свобода и самостоятельность; 4. принятие риска; 5. владение капиталом. | |||||||||||||||||||||||||||

| 12. | К средствам прямого государственного регулирования относятся: | 1. запрет осуществления предпринимательской деятельности при определенных условиях; 2. регулирование учетной ставки; 3. денежно-кредитная политика; 4. научно-техническая политика; 5. бюджетная политика. | |||||||||||||||||||||||||||

| 13. | Наибольший вклад в теорию предпринимательства внесли: | 1. Б.Ф.Баррем, Ф. Энгельс, Ф.Марчи, Ф.Беста; 2. К.Маркс, А. Смит, Д.Рикардо, Ж.Савари; 3. Р. Кантильон, Ж.Б. Сэй, А. Маршалл, Й. Шумпетер; 4. Л.Вальрас, Ф.Эджуорт, Р.Аллен, Дж.Хикс; 5. Ф. Котлер, М.Вебер, Г.Форд, А Маслоу.

| |||||||||||||||||||||||||||

| 14. | Чем выше значение финансового рычага (при одинаковой величине капитала и прибыли), тем: | 1. выше значение рентабельности собственного капитала; 2. ниже значение рентабельности собственного капитала; 3. выше значение рентабельности авансированного капитала; 4. ниже значение рентабельности авансированного капитала; 5. выше значения как рентабельности собственного капитала, так и рентабельности авансированного капитала. | |||||||||||||||||||||||||||

| 15. | Основные виды предпринимательства: | 1. производственное, коммерческое, банковское, страховое; 2. производственное, оказание услуг, финансовое, консалтинг; 3. производственное, коммерческое, финансовое, консультационное; 4. банковское, страховое, лизинговое, торгово-посредническое; 5. коммерческое, научно-техническое, производственное, информационное. | |||||||||||||||||||||||||||

| 16. | Вклад учредителей в уставный капитал следует оценивать: | 1. в натуральном выражении; 2. в денежном выражении; 3. в трудовом выражении; 4. в материальном выражении; 5. в форме интеллектуальной собственности. | |||||||||||||||||||||||||||

| 17. | Два индивидуальных предпринимателя образовали хозяйственное товарищество (ХТ) с величиной складочного капитала 50 тыс. руб. Первый учредитель внес 30 тыс. руб., второй – 20 тыс. руб. На начальном этапе работы ХТ обанкротилось с обязательствами перед кредиторами в 60 тыс. руб. Долговое обязательство должно быть погашено: | 1. 1-ый – 30 тыс. рублей, 2-ой – 20 тыс. рублей; 2. 1-ый – 25 тыс. рублей, 2-ой – 25 тыс. рублей; 3. 1-ый – 36 тыс. рублей, 2-ой – 24 тыс. рублей; 4. 1-ый – 30 тыс. рублей, 2-ой – 30 тыс. рублей 5. по выбору кредиторов любой из участников должен погасить всю сумму обязательств.

| |||||||||||||||||||||||||||

| 18. | К коммерческим организациям относятся: | 1. хозяйственные общества, общественные организации, унитарные предприятия; 2. хозяйственные товарищества, производственные кооперативы, фонды; 3. хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия; 4 хозяйственные товарищества, хозяйственные общества, фонды, кооперативы; 5. потребительские кооперативы, учреждения, хозяйственные общества. | |||||||||||||||||||||||||||

| 19. | Предусмотренные законодательством меры для поддержки малого предпринимательства: | 1. освобождение от всех налогов; 2. выдача безвозмездных кредитов; 3. создание особых привилегированных условий бизнеса; 4. возможность перехода на упрощенную систему налогообложения, учета и отчетности; 5. все вышеперечисленное. | |||||||||||||||||||||||||||

| 20. | В ООО учредители внесли: Первый – 10 тыс. руб.; Второй – автомобиль (40 тыс. руб.). На момент банкротства обязательства перед кредиторами составили 100 тыс. руб., а денежных средств на расчетном счете нет. В каком порядке обязательства должны быть погашены: | 1. с расчетного счета организации следует вернуть кредиторам 50 тыс.руб.; 2. первый учредитель должен вернуть 20 тыс. руб., второй – 80 тыс. руб.; 3. имущество организации следует обратить в деньги и рассчитаться с кредиторами в сумме 100 тыс. руб.; 4. имущество организации следует обратить в деньги и рассчитаться с кредиторами в сумме 50 тыс. руб.; 5. законодательством не определено. | |||||||||||||||||||||||||||

| 21. | Ежегодный дивиденд составляет 1 руб. на акцию, требуемая норма доходности для инвестора - 20% в год. Предприниматель предполагает обеспечить ежегодный темп роста дивидендов в размере 10%. Сегодняшняя стоимость акций составляет: | 1. 10 руб.; 2. 5 руб.; 3. 11 руб.; 4. меньше 5 руб.; 5. больше 11 руб.

| |||||||||||||||||||||||||||

| 22. | Инновационное предпринимательство относится к следующему виду предпринимательской деятельности: | 1. производственное; 2. коммерческое; 3. финансовое; 4. информационное; 5. консультационное. | |||||||||||||||||||||||||||

| 23. | Если коэффициент финансовой зависимости равен 5, то доля заемного капитала составляет: | 1. 50 %; 2. 20 %; 3. 100 %; 4. 80 %; 5. 5 % | |||||||||||||||||||||||||||

| 24. | Осуществление операций по страхованию относится к следующему виду предпринимательской деятельности: | 1. производственное; 2. коммерческое; 3. финансовое; 4. информационное; 5. консультационное. | |||||||||||||||||||||||||||

| 25. | К преимуществу деятельности предприятий с иностранными инвестициями в РФ относится: | 1. возможность осуществлять любые виды деятельности; 2. возможность применять национальное налоговое законодательство (а не страны пребывания); 3. возможность применять национальное трудовое законодательство (а не страны пребывания); 4. частичное освобождение имущества от ввозной таможенной пошлины; 5. все вышеперечисленное. | |||||||||||||||||||||||||||

| 26. | В предпринимательский капитал включаются: | 1. основные средства, оборотные средства, интеллектуальная собственность; 2. финансовые средства предпринимательства; 3. предпринимательская идея и бизнес-план; 4. имущественные и другие неимущественные права; 5. собственность учредителей. | |||||||||||||||||||||||||||

| 27. | Уставный капитал – это: | 1. предпринимательский капитал при любой организационно-правовой форме; 2. предпринимательский капитал в хозяйственных обществах; 3. предпринимательский капитал в хозяйственных товариществах; 4. предпринимательский капитал при всех организационно-правовых формах, кроме хозяйственных обществ; 5. предпринимательский капитал при всех организационно-правовых формах, кроме хозяйственных товариществ. | |||||||||||||||||||||||||||

| 28. | Балансовая стоимость акций: | 1. цена, указанная на бланке акции; 2. цена, по которой акция продается на первичном рынке; 3. отношение чистых активов предприятия к количеству акций; 4. цена, определяемая в момент ликвидации общества; 5. цена, по которой акция продается на вторичном рынке. | |||||||||||||||||||||||||||

| 29. | При внесении в уставный капитал интеллектуальной собственности следует (исключить лишнее): | 1. предусмотреть такую возможность в учредительных документах; 2. проверить фактическое наличие объекта; 3. проверить документы, обеспечивающие наличие исключительных прав; 4. осуществить денежную оценку объекта;

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.008 с.) |

||||||||||||||||||||||||||||