Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

По ОП. 08 Основы бухгалтерского учетаСодержание книги

Поиск на нашем сайте ОПОРНЫЙ КОНСПЕКТ ЛЕКЦИЙ По ОП.08 Основы бухгалтерского учета учебно - методическое пособие для студентов средних специальных учебных заведений, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

2016

Методическая разработка на тему: «Опорный конспект лекций» по учебной дисциплине ОП.О8 Основы бухгалтерского учета для специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям) служит достижению основной цели – формированию общих и профессиональных компетенций, соответствующими основным видам профессиональной деятельности, призванной помочь будущему бухгалтеру стать профессионалом.

Организация-разработчик: Государственное бюджетное профессиональное образовательное учреждение Архангельской области «Мирнинский промышленно-экономический техникум»

Содержание

ВВЕДЕНИЕ В условиях рыночной экономики для обеспечения четкого управления работой организации, анализа и контроля за состоянием хозяйственных средств и источников, результатами хозяйственной деятельности и сохранностью собственности необходима учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы бухгалтерского учета. Бухгалтерский учет является важным звеном в формировании экономической политики организации и одним из главных механизмов управления и планирования финансово-хозяйственной деятельности. Таким образом, знание бухгалтерского учета необходимо для успешной работы всех категорий работников финансовых, экономических и управленческих служб, а также студентам, приступающим к изучению бухгалтерского учета. Основы бухгалтерского учета – одна из базовых профилирующих специальных дисциплин в системе обучения специалистов по бухгалтерскому учету, в которой излагаются основополагающие принципы бухгалтерского учета и теоретические учетные категории, раскрываются понятияи термины, используемые в учетной практике работы предприятий (предпринимательстве). Как и любая наука, «Основы бухгалтерского учета» базируется на основополагающих теоретических аспектах и практике организации учета в хозяйственных единицах отраслей экономики с учетом внутренних и внешних факторов переходного периода. Настоящее пособие отражает содержание односеместрового курса лекций, читаемых студентам специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и соответствует Федеральному государственному образовательному стандарту среднего профессионального образования по профессии или специальности и рабочей программе по ОП.08 Основы бухгалтерского учета. В пособие включено содержание, направленное на формирование у студентов компетенций, необходимых для качественного освоения ППССЗ СПО на базе программы подготовки квалифицированных рабочих, служащих, программы подготовки специалистов среднего звена (ППКРС, ППССЗ). Пособие состоит из трех разделов и списка использованных источников. В первом разделе освещаются основные аспекты нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации. Классификация нормативных документов. Международные стандарты финансовой отчетности

Во второй главе рассмотрены вопросы основных требований к ведению бухгалтерского учета, предмет и метод учета, группировка хозяйственных средств и их источников, формы бухгалтерского баланса, бухгалтерский баланс,понятие о счетах бухгалтерского учета и двойная запись документация и инвентаризация,хозяйственные процессы, план счетов бухгалтерского учета. В третьем разделе освещены вопросы истории развития учета. В настоящем учебном пособии основы построения учета показаны через историю развития учета, его виды; законодательные, нормативные акты РФ о бухгалтерском учете; предмет и методы бухгалтерского учета, бухгалтерский баланс, систему счетов бухгалтерского учета; документацию и документооборот, учетные регистры и формы. Материал настоящего пособия позволяет студентам специальности 38.02.01.Экономика и бухгалтерский учет(по отраслям): -закрепить и углубить теоретические знания по дисциплине Основы бухгалтерского учета»; -выявить уровень подготовки по конкретным темам курса; -развить экономическое мышление и получить практические навыки в решении учетных задач; Предметом изучения курса Основы бухгалтерского учета» является система учета хозяйственных средств предприятия и результатов его хозяйственной деятельности. Цель изучения курса – это получение базовых знаний по ведению бухгалтерского учета. Изучение курса Основы бухгалтерского учета» способствует профессиональной подготовке квалифицированных специалистов для отраслей экономики. Он напрямую связан с такими предметами, как «Статистика», «Экономика предприятия», «Финансы и кредит», «Денежное обращение». Формы бухгалтерского учета Формы бухгалтерского учета «Журнал главная» Это одна из книжно-карточных форм учета, ведется в организациях с небольшим объемом производства, в отдельных учреждениях и некоторых финансовых органах. Характерная особенность этой формы – регистры для хронологической и систематической записи объединены в одном регистре – «Журнал главная». Операции в журнал записываются непосредственно из первичных или из сводных документов. При регистрации каждой проводке присваивается номер и отводится одна строчка. В начале месяца в журнал переносятся сальдо по синтетическим счетам. Затем записываются операции, выводятся обороты и подсчитывается остаток. Таким образом, счета закрываются после записи сальдо на 1-е число следующего месяца. Аналитический учет ведется в книгах или на карточках. По данным аналитического учета составляется оборотная ведомость, которая сверяется с данными синтетического учета.

Простая форма ведется с использованием регистров учета имущества. В качестве учетных регистров применяются восемь унифицированных ведомостей: - В1 (учет основных средств и начисления амортизационных отчислений); - В2 (учет производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценности); - В3 (учет затрат на производство); - В4 (учет денежных средств и фондов); - В5 (учет расчетов и прочих операций); - В6 (учет реализации); - В7 (учет расчетов с поставщиками); - В8 (учет оплаты труда). Учет операций завершается по истечении месяца подсчетом итогов по оборотам. Результаты заносятся в шахматную ведомость – В9. Мемориально-ордерная форма Мемориально-ордерная форма бухгалтерского учета − представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Положительные качества – в довольно простом построении. Вместо многочисленных регистров синтетического учета используется один регистр – Главная книга. Она открывается на каждый месяц. Итак, простая мемориально-ордерная система учета – это такая форма учета, при которой на все финансово-хозяйственные операции составляются отдельные мемориальные ордера (проводки). Напомним, что мемориальный ордер или проводка – это бухгалтерское оформление хозяйственной операции с отображением ее суммы на счетах бухгалтерского учета. Составление мемориальных ордеров Мемориальный ордер № 1

Мемориальный ордер № 2

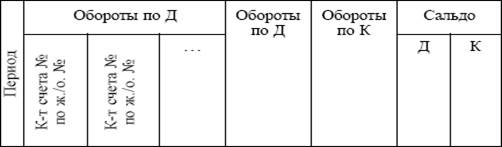

Мемориальные ордера составляются по всем финансово-хозяйственным операциям за отчетный период. Затем все мемориальные ордера разносят в две контрольные ведомости (так называемые «контрольки») по соответствующим счетам: дебетовую и кредитовую. После заполнения контрольных ведомостей составляется оборотный баланс, в который заносятся сальдо по всем счетам на начало отчетного периода, обороты за отчетный период (из «контролек») и выводится сальдо на конец периода. Полученные в оборотном балансе сальдо на конец отчетного периода заносятся в бланк баланса по установленной форме. Итоги оборотов по регистрационному журналу должны соответствовать итогам оборотов по дебету и кредиту синтетических счетов. Так подтверждается правильность разноски по счетам. Проводки из мемориальных ордеров по счетам Главной книги, которая является синтетическим регистром систематического учета. В Главной книге отражаются обороты только по синтетическим счетам, сальдо не выводится. Синтетический учет ведется в двух регистрах: - Регистрационном журнале; - Главной книге. Преимущества мемориальной ордерной формы: техника записи несложная, обеспечивается полнота учета хозяйственных операций за счет сверки данных синтетического и аналитического учета, составления журнала регистрации и ведомости по синтетическим счетам. Недостатки мемориально-ордерной формы: 1) многократность записей одной и той же суммы в учетные регистры, увеличивается объем работ, а значит, и вероятность допущения ошибок; 2) отсталость и отрыв аналитического учета от синтетического; 3) приспособленность к использованию ручного труда и средств малой механизации. Журнально-ордерная форма Журналы-ордера – учетные регистры хронологической регистрации хозяйственных операций синтетического и в ряде случаев аналитического учета. Записи в них производятся по мере поступления первичных документов или итогами за месяц из накопительных ведомостей. Регистрация производится по кредитовому признаку, т. е. по кредиту данного счета в корреспонденции с дебетуемыми счетами. Это достигается использованием шахматной формы журналов-ордеров. При этом сумма хозяйственной операции записывается лишь однажды, но показываются как дебетуемый, так и кредитуемый счета. Для удобства записей в журналах-ордерах предусмотрена типовая корреспонденция счетов. Каждый журнал-ордер ведется по одному счету или по нескольким близким по своему содержанию счетам. Журнал-ордер открывается на месяц. В каждом из них отражаются кредитовые обороты конкретных счетов. Дебетовый же оборот этого счета найдет отражение в других журналах ордерах . Вспомогательные(накопительные) ведомости применяются тогда, когда необходимые данные трудно отразить непосредственно в журналах-ордерах. В этом случае на основании первичных документов показатели накапливаются в ведомостях и группируются по корреспондирующим счетам, статьям аналитического учета. Итоги из ведомостей переносятся в соответствующие журналы-ордера. В конце месяца итоги журналов-ордеров переносятся в Главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам. Главная книга-Кредитовые обороты по счетам в разрезе дебетуемых счетов ежемесячно переносятся в Главную книгу. Кроме того, в Главную книгу переносятся итоговые обороты по дебету счетов. После перенесения соответствующих сумм в Главную книгу проверяют, чтобы сумма всех оборотов по дебету счетов была равна сумме всех оборотов по кредиту счетов. Если такого равенства нет, то следует искать ошибку в подсчетах оборотов или перенесении (записи) сумм из журналов-ордеров. После соответствующей проверки выводятся сальдо по дебету и кредиту счетов. Главная книга открывается на 1 год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят 1 разворот листа, а если этого недостаточно – 2–3 разворота. Журнально-ордерная форма бухгалтерского учета – это рациональная форма бухгалтерского учета, основанная на использовании накопительных регистров и шахматной схемы записи. Ведомости, производственно-финансовые отчеты, листки-расшифровки, разработочные таблицы – вспомогательные регистры. Как правило, они применяются при необеспечении аналитических показателей в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется в них. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно. Месячные итоги журналов-ордеров записывают в Главную книгу. Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету вносят в книгу из разных журналов-ордеров по корреспондирующим счетам. Главная книга и журналы-ордера взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета. Сальдо на начало следующего месяца выводится после проверки и записывается в соответствующей колонке Главной книги. Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Должны быть равны суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо. По данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей составляются бухгалтерский баланс и другие формы отчетности. Простая форма бухгалтерского учета В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными приказом Минфина РФ от 21.12. 1998 г. № 64н) малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. Так, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), из единой журнально-ордерной формы счетоводства. При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении: 1) единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи; 2) взаимосвязи данных аналитического и синтетического учета; 3) сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов; 4) накапливания и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности. Для организации учета по упрощенной форме бухгалтерского учета малое предприятие на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий составляет рабочий план счетов бухгалтерского учета хозяйственных операций, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнению обязательств и достоверностью данных бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (в дальнейшем – Книга) по форме № К-1. Наряду с Книгой для учета расчетов по оплате труда с работниками, по подоходному налогу с бюджетом, малое предприятие должно вести также ведомость учета заработной платы по форме № В-8. Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия. Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются. Затем в графе 3 «Содержание операций» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения. В течение месяца на счете 20 «Основное производство» в графе «Затраты на производство – дебет» собираются затраты на производство продукции (работ, услуг). По завершении месяца данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются на счета учета финансовых результатов, с отражением соответственно в графах Книги «Затраты на производство– кредит» и «Реализация – дебет», при этом в графе 3 Книги «Содержание операции» делается запись «Списаны затраты на производство реализованной продукции». Финансовый результат от реализации продукции (работ, услуг) выявляется как разница между оборотом, показанным по графе «Реализация – кредит», и оборотом по графе «Реализация – дебет». Выявленный результат отражается в Книге отдельной строкой. По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств. После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца. Автоматизированная форма учета Организации активно оснащаются многофункциональными проблемно-ориентированными мини- ЭВМ – компьютерами, которые позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, дискете, барабане, перфоленте, магнитной ленте и др.). Компьютеры просты и удобны в эксплуатации, что позволяет снабдить ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера. Использование машинно-ориентированных форм учета обеспечивает: 1) высокую точность учетных данных; оперативность данных учета; 2) механизацию и во многом автоматизацию учетного процесса; 3) увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации; 4) повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности. Автоматизированная (электронная) форма возникла с применением компьютерной техники для обработки данных. Разработаны специальные программы по бухгалтерскому учету и программы финансовых вычислений, позволяющие формировать определенные показатели и производить расчеты. Использование электронной формы учета позволяет без вывода на печать: регистрировать и хранить данные; выполнять арифметические операции с данными; формировать показатели для бухгалтерской отчетности. Автоматизированная форма бухгалтерского учета отличается от традиционных форм скоростью выполнения арифметических операций и надежностью хранения данных. Выбор формы ведения бухгалтерского учета отражается в приказе о выборе учетной политики. На основе первичных документов создается журнал хозяйственных операций. Любая бухгалтерская программа автоматически создает журнал операций на основе введенных документов.В некоторых программах отдельный журнал проводок отсутствует и вся работа ведется с журналом хозяйственных операций. Виды балансов Помимо классического бухгалтерского баланса различают: - Баланс доходов и расходов предприятия — финансово- экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. - Баланс брутто — бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса. - Баланс нетто — бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия. - Вступительный баланс — первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве — источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества. - Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей. - Консолидированный баланс — сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний. - Ликвидационный баланс — бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода. - Оборотный баланс — бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов. - Предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях. - Пробный баланс — проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов. - Промежуточный баланс — баланс, подготавливаемый до завершения финансового года. - Промежуточный ликвидационный баланс (в Российской Федерации) — баланс, содержащий состав имущества ликвидируемого юридического лица; перечень предъявленных кредиторами требований и результаты их рассмотрения. - Разделительный баланс — документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. - Сальдовый баланс — бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам. - Сводно-консолидированный баланс — бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями. - Сводный баланс — бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами. Структура баланса Схема бухгалтерского балансы выглядит следующим образом: Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: Левая – актив – отражает состав, размещение и использование средств организации. Правая – пассив – показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина итогов называется валютой баланса.

Бухгалтерский баланс - способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи. Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения в зависимости от вида баланса. Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая — за счет заемных (привлеченных) источников организации. Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования. Бухгалтерский баланс состоит из 5 разделов: - внеоборотные активы; - оборотные активы; - капитал и резервы; - долгосрочные обязательства; - краткосрочные обязательства. В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса». Типовая структура бухгалтерского баланса содержит следующие числовые показатели. Актив. Раздел 1. Внеоборотные активы. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката. Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения. Раздел 2. Оборотные активы. Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов. Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал. Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения. Денежные средства: расчетные счета; валютные счета; денежные средства. Пассив. Раздел 1. Капитал и резервы. Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль. Раздел 2. Долгосрочные обязательства. Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.Прочие обязательства. Раздел 3. Краткосрочные обязательства. Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты. Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы. Доходы будущих периодов: резервы предстоящих расходов и платежей. Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса. Главный принцип баланса - равенство актива и пассива. Валюта баланса - сумма по активу и пассиву. Структура баланса – удельный вес отдельных статей в общей валюте баланса. Пример:

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса. Пример. Валюта баланса составляет 2 000 000 руб., основные средства

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 137; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.016 с.) |