Показатели движения и технического состояния ОФ

Для характеристики интенсивности процесса воспроизводства используются показатели, отражающие движение основных фондов предприятия и их техническое состояние.

Движение основных фондов характеризуется показателями обновления, прироста и выбытия, рассчитываемыми на основании данных балансов основных фондов, отражающих их наличие на начало и конец анализируемого периода и движение за период.

Коэффициент прироста характеризует степень прироста основных фондов и рассчитывается по формуле:

, ,

| (6.30)

|

где П – стоимость поступивших ОПФ, тыс. руб.;

В – стоимость выбывших ОПФ, тыс. руб.;

- среднегодовая стоимость основных производственных фондов, тыс. руб. - среднегодовая стоимость основных производственных фондов, тыс. руб.

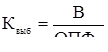

Коэффициент выбытия показывает интенсивность выбытия основных фондов на протяжении отчётного периода и рассчитывается по следующей формуле:

, ,

| (6.31)

|

где ОПФн – стоимость основных производственных фондов на начало периода, тыс. руб.

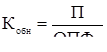

Коэффициент обновления характеризует степень интенсивности обновления основных фондов и рассчитывается по формуле:

, ,

| (6.32)

|

где ОПФк – стоимость основных производственных фондов на конец отчетного периода, тыс. руб.

Для характеристики интенсивности воспроизводства основных фондов используется коэффициент интенсивности обновления основных фондов, рассчитываемый по формуле

| (6.33)

|

При увеличении и приближении этого коэффициента к 1 уменьшается интенсивность обновления основных фондов предприятия. Его равенство 1 будет свидетельствовать только о простом воспроизводстве основных фондов предприятия.

Для понимания процессов воспроизводства основных фондов весьма важно определить также значения отношения коэффициента выбытия основных фондов к норме амортизации и отношение нормы амортизации к коэффициенту обновления основных фондов.

Чем ближе значение отношения коэффициента выбытия основных фондов к средней норме амортизации на реновацию к 1, тем ближе величина фактического износа основных фондов к нормативной величине износа основных фондов, определяемой нормой амортизации.

Значение отношения нормы амортизации к коэффициенту обновления показывает, в какой мере в среднем ввод в действие новых основных фондов осуществляется за счет амортизационного фонда и в какой мере капитальные вложения финансируются за счет прибыли и других источников финансирования.

Техническое состояние основных фондов и степень их износа характеризуется коэффициентами износа и годности.

Коэффициент износа отображает долю стоимости основных фондов уже перенесенную на стоимость изготовленной предприятием продукции и вместе с тем характеризует степень износа основных фондов предприятия состоянием на определённую дату и определяется по формуле:

, ,

| (6.34)

|

где И – сумма износа ОПФ, тыс. руб.;

Ф – первоначальная стоимость ОПФ, тыс. руб.

Коэффициент годности характеризует долю новых фондов в общей их стоимости на конец периода и рассчитывается по формуле:

, ,

| (6.35)

|

где Фо– остаточная стоимость основных производственных фондов, тыс. руб.

|