Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 3 расчёт поступления и выбытия материально-производственных запасовСодержание книги

Поиск на нашем сайте I. ПОСТУПЛЕНИЕ Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Определение фактической себестоимости МПЗ в зависимости от способа поступления представлено в таблице 1. Определение фактической себестоимости МПЗ Таблица 6

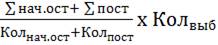

*Фактической себестоимостью МПЗ, приобретенных за плату является сумма всех фактических затрат на приобретение за исключением НДС. II. ВЫБЫТИЕ (ОТПУСК) МПЗ При отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство или ином выбытии их оценка производится одним из следующих способов: • По себестоимости каждой единицы (драгоценные металлы, камни и т.п.); •По средней себестоимости. Оценка производится по каждой группе (виду) путем деления общей себестоимости группы (вида) запасов на их количество с учетом остатка на начало месяца; •По себестоимости первых по времени приобретения МПЗ (способ ФИФО). Способ ФИФО (от англ.FIFO «first in first out») основан на допущении, что МПЗ используются в течение месяца в последовательности их приобретения, т.е. запасы первыми отпускаемые на производство должны быть оценены по себестоимости первых по времени приобретений с учетом остатка на начало месяца. По каждой группе (виду) МПЗ в течение отчетного года применяется один способ оценки. Транспортно-заготовительные расходы (ТЗР) - расходы, связанные с заготовкой и доставкой материальных ценностей (товаров, сырья, материалов, инструментов). К транспортно-заготовительным расходам, непосредственно связанным с приобретением материально производственных запасов (МПЗ), в частности относятся следующие затраты: · стоимость доставки; · стоимость страхования; · таможенные пошлины; · вознаграждение посреднику. АО «ТихвинСпецМаш» закупает МПЗ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. МПЗ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10/ТЗР. Расчет средней себестоимости товаров или материалов за месяц предполагает деление общей себестоимости группы (вида) запасов на их количество, которое складывается соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01). При этом расчет средней себестоимости может производиться в двух вариантах (п. 78 Приказа Минфина от 28.12.2001 № 119н): · средневзвешенная оценка; · скользящая оценка. На предприятии АО «ТихвинСпецМаш» используетсясредневзвешенная себестоимость. Программа анализирует все начальные остатки и все поступления за период, исходя из этого, вычисляется сумма одной единицы выбытия умножается на количество выбытия и получается себестоимость выбытия. Формула будет иметь следующий вид: Себестоимость =

Таблица 7

Расчёт средней себестоимости одного вагона для каждого года Таблица 8 Виды вагона |

Базисный год |

Отчетный год | ||||||||||||||||||||||||

| Себестоимость единицы, млн. руб | Количество единиц | Общие затраты на производство, млн. руб | Себестоимость единицы, млн. руб | ||||||||||||||||||||||||

| А | 10 | 250 | 3240 | 12 | |||||||||||||||||||||||

| Б | 48 | 180 | 3800 | 19 | |||||||||||||||||||||||

| В | 42 | 110 | 4838 | 41 | |||||||||||||||||||||||

Себестоимость единицы продукции определяется по формуле:

Для вычисления средней себестоимости одной машины в базисном году воспользуемся формулой средней арифметической взвешенной:

Взвешенная средняя арифметическая — равна отношению суммы произведений значения признака к частоте повторения данного признака к сумме частот всех признаков. Используется, когда варианты исследуемой совокупности встречаются неодинаковое количество раз.

=19,16364 млн. руб.

Вывод: Средняя себестоимость одного вагона в базисном году составила 19,16364 млн. руб.

Для вычисления средней себестоимости одного вагона в отчетном году воспользуемся формулой средней гармонической взвешенной:

=20,2 млн. руб.

Вывод: Средняя себестоимость одного вагона в отчетном году

составила 20, 2 млн. руб.

|

| Поделиться: |