Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ изменений в составе и структуре пассива баланса организацииСодержание книги

Поиск на нашем сайте Если в активе баланса отражаются средства организации, то в пассиве – источники их образования. Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Рис.2 Классификация собственных источников финансирования организации

Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. собственный капитал – это основа независимости организации. Однако нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для нее, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысоки, а организация может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, она может повысить рентабельность собственного капитала. В то же время, если средства организации созданы в основном за счет краткосрочных обязательств, то финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечением в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации. в процессе анализа пассивов организации в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

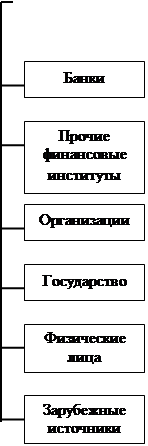

Рис. 3 Классификация заемных источников финансирования организации Оценивать изменения, произошедшие в структуре капитала, можно и с позиции инвесторов, и с позиции организации. Для банков и прочих инвесторов ситуация является более надежной, если доля собственного капитала у клиента больше 50%. Это уменьшает финансовый риск. Организации же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем рентабельность организации, можно расширить производство, повысить доходность собственного капитала. При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и оценить эти изменения за отчетный период. Привлечение заемных средств организации – нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения. Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние организации, а чрезмерные –ухудшить его. Поэтому в процессе анализа необходимо изучить состав, сроки появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу организации по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей. Средняя продолжительность использования кредиторской задолженности в обороте организации Т кзрассчитывается следующим образом:

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – III и IV разделы баланса и краткосрочный – V раздел баланса. Структура пассива баланса приведена на Рис.4.

Рис. 4 Схема структуры пассива баланса

При анализе кредиторской задолженности следует учитывать, что она является одновременно и источником покрытия других видов задолженностей. Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности организации и её рыночной устойчивости.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-22; просмотров: 136; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||