Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вихідні дані для розрахунку курсової роботиСодержание книги

Поиск на нашем сайте Вихідні дані для розрахунку курсової роботи

Таблиця 1.1 - Вихідні дані

Розрахунок витрат на виконання робіт в зоні поточного ремонту

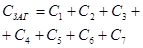

Собівартість - це економічний показник роботи підприємства, який свідчить про те, які витрати несе підприємство на виробництво та реалізацію продукції. Витрати на виконання робіт групуються по таким статтям: . сировина і матеріали. . енергія технологічна. . основна та додаткова оплата праці виробничих робітників. . утримання машин та механізмів. . загальновиробничі (накладні) витрати. . підготовка та освоєння підприємства. . поза виробничі витрати.

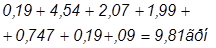

Стаття 1. Сировина і матеріали

Розрахунок загального пробігу всіх автомобілів за рік

де Асп - кількість автомобілів за списком; αв - коефіцієнт випуску автомобілів на лінію; Др - дні роботи автомобілів; Lдоб - добовий пробіг автомобіля. Розрахунок питомої ваги робіт, що виконуються в виробничому підрозділі відповідно до загальної трудомісткості робіт по ТО і ремонту

де Тз - трудомісткість виконання робіт в виробничому підрозділі; Тзаг - загальна трудомісткість виконання робіт. Розрахунок витрат на матеріали Норма витрат на матеріали і запасні частини встановлюється в гривнях на кожні 1000 кілометрів пробігу в залежності від маркиавтомобіля та категорії умов його експлуатації

де nм - норма витрат на матеріали; Ку - коефіцієнт що враховує категорію умов експлуатації. Розрахунок витрат на запасні частини

де nзч - норма витрат на запасні частини. Розрахунок сумарних витрат на матеріали і запасні частини

Де Scм - сумарні витрати на запасні частини і матеріали Sм - витрати на матеріали- витрати на запасні частини

Стаття 7. Позавиробничі витрати Ця стаття витрат включає в себе витрати на маркетингові дослідження, рекламу продукції, витрати на заходи пов’язані з реалізацією продукції

Калькуляція собівартості

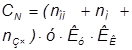

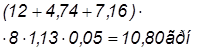

Розрахунок економічних показників Розрахунок розміру доходу

Висновки

Аналіз даних виконаної роботи в заданому відділенні

2 Прибуток

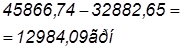

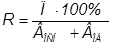

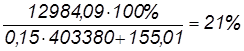

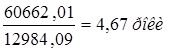

собівартість витрати економічний Основними економічними показниками роботи підприємства є собівартість, фондовіддача, прибуток і рентабельність. Собівартість - це грошове вираження всіх витрат підприємства на виробництво та реалізацію продукції. Собівартість включає сім статей витрат • Сировина і матеріали • Енергія технологічна • Основна і податкова оплата праці основних виробничих робітників • Утримання машин та обладнання • Підготовка і освоєння виробництва • Загальновиробничі витрати • Поза виробничі затрати Собівартість можливо знизити за рахунок: скорочення витрат на запасні частини, завдяки своєчасному проведенню планових та попереджувальних ремонтів; скорочення витрат на ПММ, а також за рахунок оптової закупівлі ПММ; скорочення витрат на електроенергію, завдяки повному завантаженню виробничих потужностей і зменшення холостої роботи верстатів і обладнання; підвищення рівня механізації і автоматизації робіт; покращення і використання передових технологій і техніки. Фондовіддача свідчить про те, який дохід отримує підприємство з кожної гривні вкладеної вартість основних фондів. Фондовіддача є одним із основних показників аналізу господарської діяльності підприємства взагалі і автотранспортних підприємств зокрема. В нашому випадку кожна гривня вкладена в основні фонди приносить 1,56 грн. чистого доходу, що свідчить про ефективну діяльність підприємства. Прибуток підприємства визначається як різниця між валовими доходами, витратами підприємства та відрахуваннями на експлуатацію та будівництво автодоріг. В загальному випадку являється сумою коштів, яка залишається в розпорядженні підприємства після вирахування витрат та податків. Отже, в нашому випадку прибуток становить 75497,04., що свідчить про ефективну діяльність АТП. Збільшити прибуток можна за рахунок: підвищення ефективності обладнання і його якості, застосування прогресивних видів матеріалів, удосконалення технології ремонту деталей, підвищення кваліфікації і продуктивності праці персоналу, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо. Рентабельність свідчить про те який прибуток отримує підприємство з кожної гривні вкладеної в вартість основних фондів. Нормальна величина становить не менше 18%. Величина показників рентабельності, в нашому випадку, становить 21%, що свідчить про економічну ефективність підприємства. Враховуючи величину даного показника, а також позитивні значення вище сказаних показників можна стверджувати, що діяльність зони поточного ремонту є ефективною. Вихідні дані для розрахунку курсової роботи

Таблиця 1.1 - Вихідні дані

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 137; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

км, (2.1)

км, (2.1) , (2.2)

, (2.2) грн, (2.3)

грн, (2.3) грн, (2.4)

грн, (2.4) грн, (2.5)

грн, (2.5)

грн. (2.47)

грн. (2.47) грн. (4.2)

грн. (4.2)

грн

грн