Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

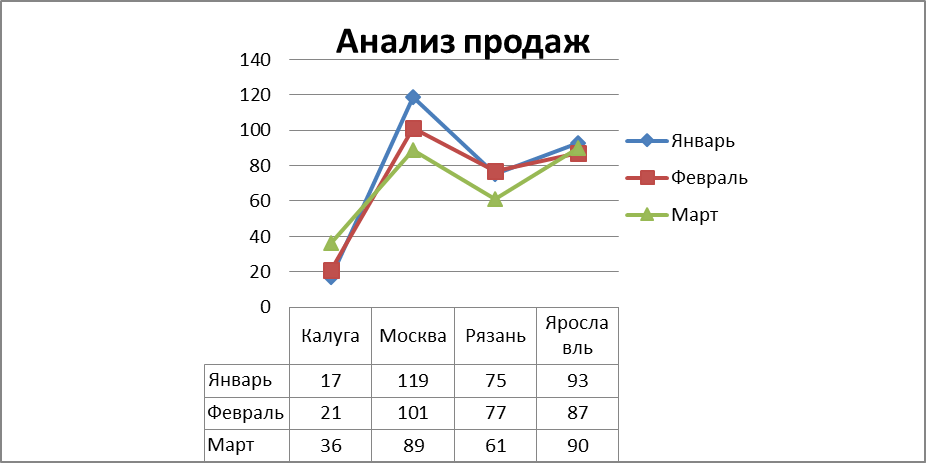

Вычислительные процедуры и построение диаграммСодержание книги Поиск на нашем сайте Цель: научиться вводить исходные данные, формулы, выполнять расчеты, строить диаграммы в электронных таблицах.

Лабораторная работа 6 Организация Работы со списками: Сортировка и фильтрация данных.Условное формирование. Цель работы: Организация работы в среде Microsoft Excel со списками, производить отбор данных с помощью специальных условий,проводить условное формирование ячеек.

Отбор данных с помощью специальных условий.

Условное форматирование

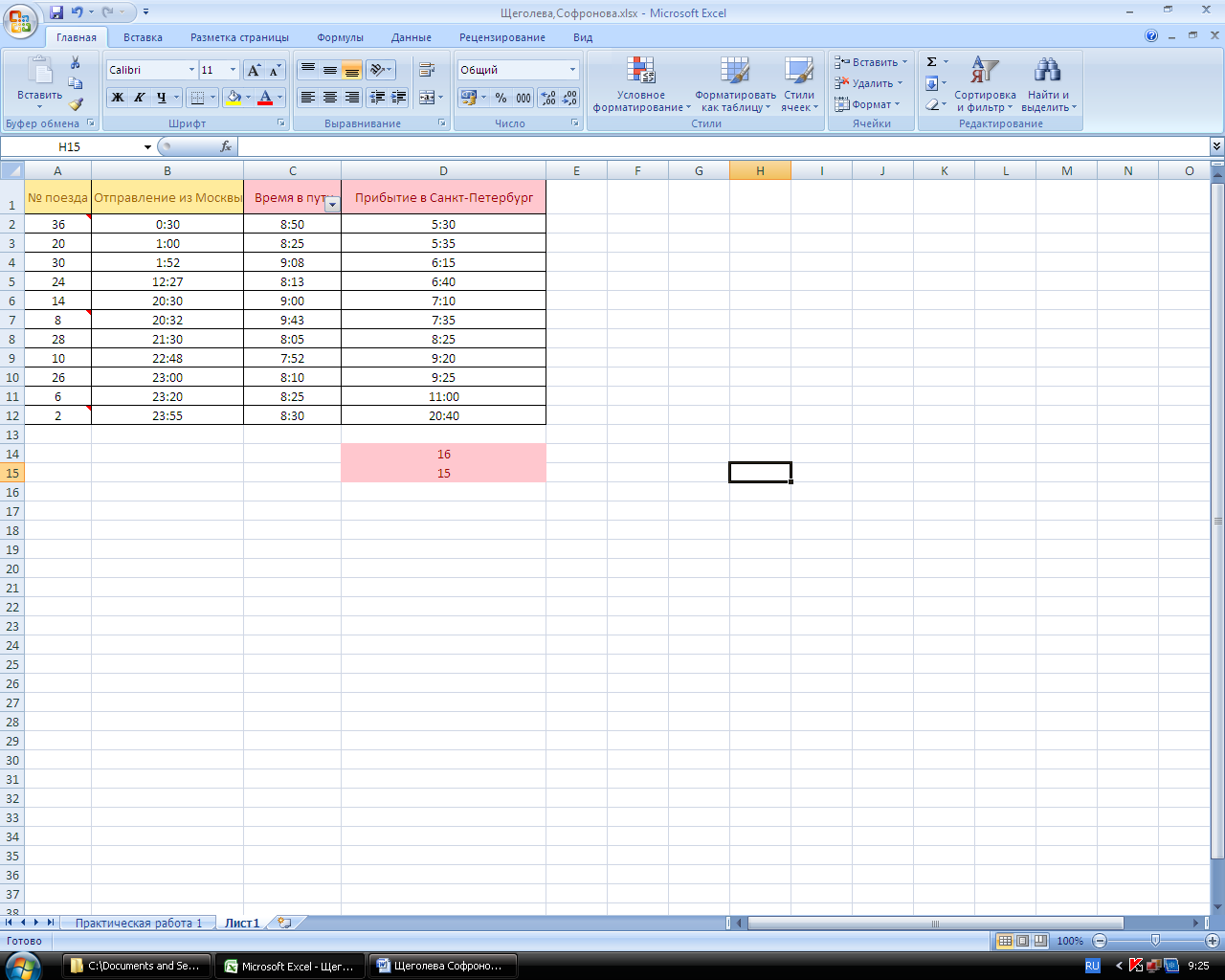

Практическая работа 7 Создание электронной книги. Относительное и абсолютная адресация в MS EXCEL Цель занятия. Научится применять относительно и абсолютной адресации для экономических расчетов; проводить сортировку, условное форматирование и копирование созданных таблиц, работать с листами электронной книги.

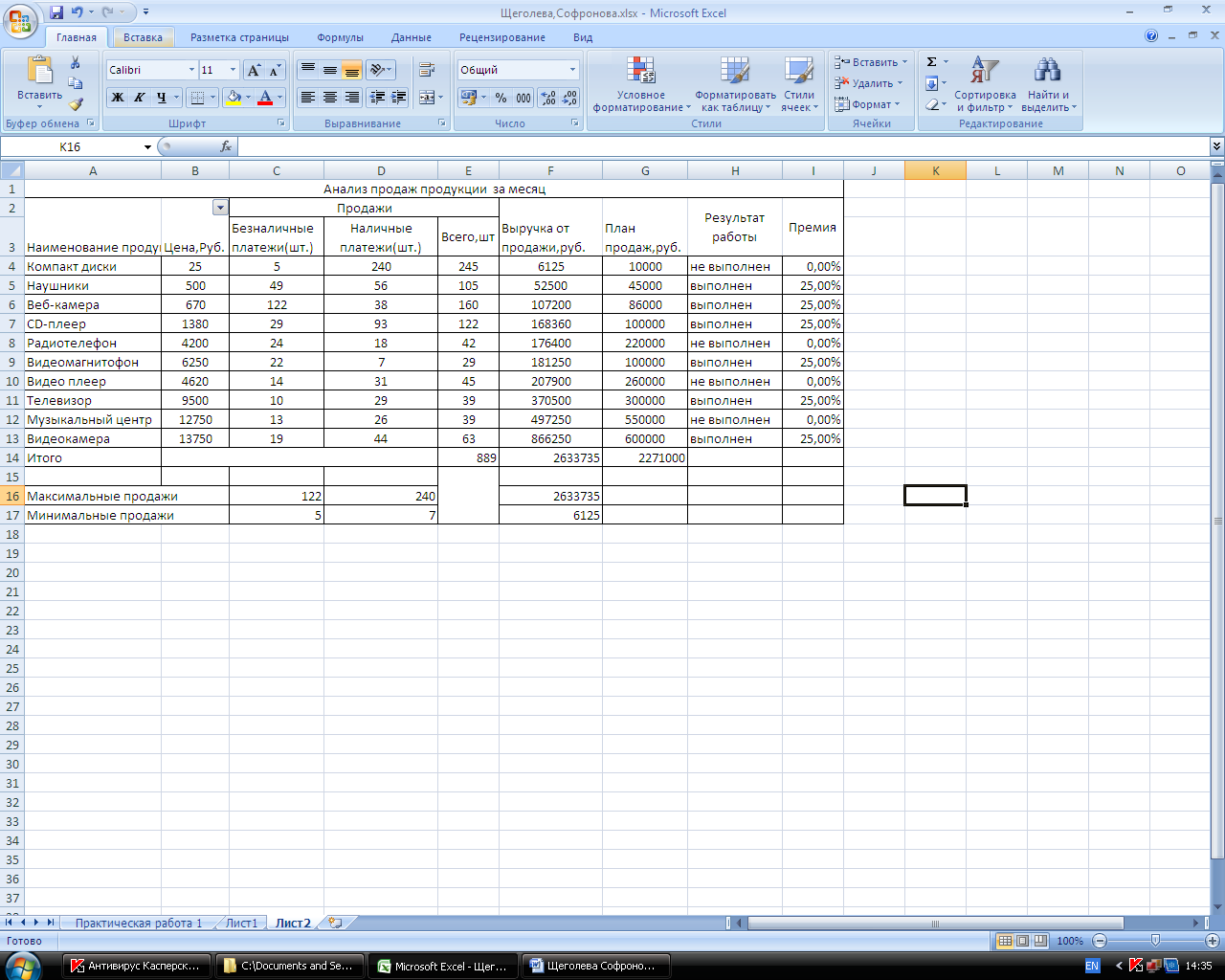

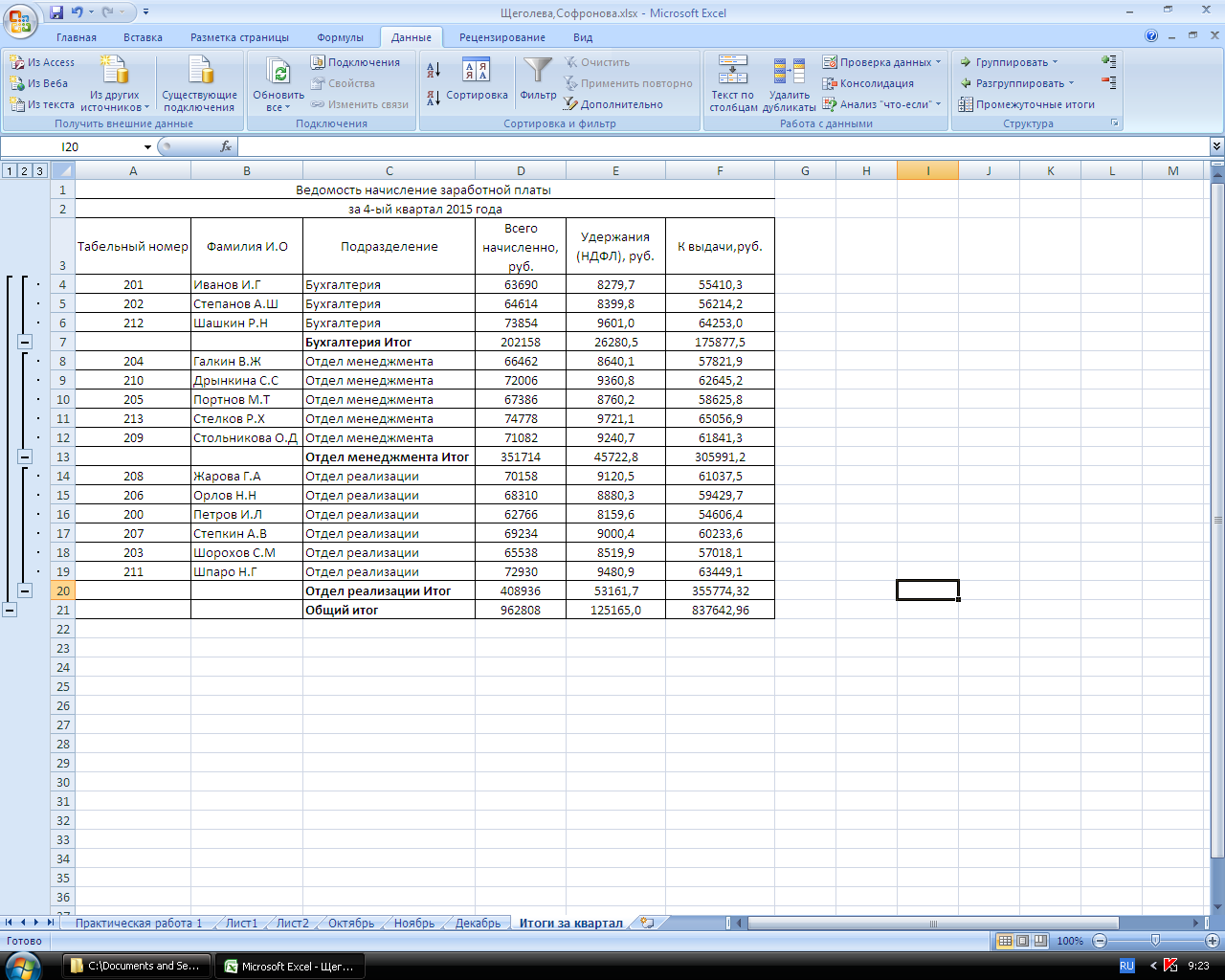

Практическая работа 8 Связанные таблицы. Расчет промежуточных итогов в таблицах итогов в таблицах MS EXCEL

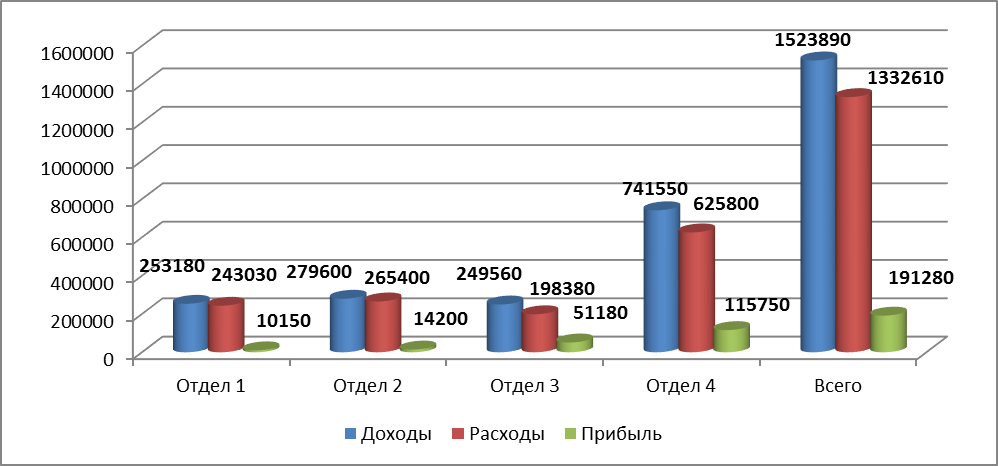

Практическая работа № 9 Консолидация данных в MS EXCEL Отчет о продажах по отделам за 1 квартал | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Отдел 1 | Отдел 3 | Отдел 4 | Всего | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Доходы | 124520 | 249560 | 741550 | 1115630 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расходы | 125530 | 198380 | 625800 | 949710 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль | -1010 | 51180 | 115750 | 165920 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

|

Отчет о продажах по отелам за 2 квартал | |||

|

|

|

|

|

|

| Отдел 1 | Отдел 2 | Всего |

| Доходы | 128660 | 279600 | 408260 |

| Расходы | 117500 | 265400 | 382900 |

| Прибыль | 11160 | 14200 | 25360 |

| Отчет о продажах по отделам за полугодие | ||||||

| Отдел 1 | Отдел 2 | Отдел 3 | Отдел 4 | Всего | ||

| Консолидация | 124520 | 249560 | 741550 | 1115630 | ||

| Консолидация | 128660 | 279600 | 408260 | |||

| Доходы | 253180 | 279600 | 249560 | 741550 | 1523890 | |

| Консолидация | 125530 | 198380 | 625800 | 949710 | ||

| Консолидация | 117500 | 265400 | 382900 | |||

| Расходы | 243030 | 265400 | 198380 | 625800 | 1332610 | |

| Консолидация | -1010 | 51180 | 115750 | 165920 | ||

| Консолидация | 11160 | 14200 | 25360 | |||

| Прибыль | 10150 | 14200 | 51180 | 115750 | 191280 | |

Практическая работа № 10

|

| Поделиться: |