Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Список рекомендованой литературыСодержание книги

Поиск на нашем сайте 1. Агапова И.И. История экономических учений. Курс лекций. - М.:Юрист, 1996. 2. Бартенев С.А. История экономических учений в вопросах и ответах. - М.: 3.Дмитриченко Л.И. История экономических учений. Учебное пособие. - 4.История экономических учений. Учебное пособие. М.: Изд. МГУ. Ч.1, 5. 1сторія економічних учень. Підручник. / Л.Я. Корнійчук, Н.О. Титаренко 6. Ковальчук В.М., Сарай МЛ. Економічна теорія в еволюційному аспекті. 7.Костюк В.Н. История экономических учений. Курс лекций. - М.: Центр,1997. 8. Левита Р.Л. История экономических учений. – М.: Каталлакси, 1995. 9.Мешко І.М. Історія економічних вчень. Основні течії західноєвропейської 10.Сурин А.И. История экономики и экономических учений. – М.: Финансы 11.Юхименко П.І., Леоненко П.М. Історія економічних вчень. Навчальний 12.Ядгаров Я.С. История экономических учений. Учебник,- М.: Инфра, 2000. 13. Титова Н..Е.. История экономических учений. - М.: «Высшая школа», 1997. Дополнительная литература 14.Аникин А.В. Юность науки: жизнь и идеи мыслителей-экономистов до 15.Аникин А.В., Аникин В.А. Уильям Петти.- М.: Экономика, 1986.

₽

16.Афанасьев В.С. Буржуазная экономическая мысль 30-80-х годов 20 века. 17.Афанасьев В.С, Давид Риккардо. - М.; Экономика, 1988. 18.Блауг М. Экономическая мысль в ретроспективе. - М.: Дело, ЛТД, 1994. 19.Всемирная история экономической мысли. В 6 т. - М.: Мысль, 1987. 20.Дроздов В.В. Франсуа Кенэ. - М.: Экономика, 1988. 21.Жид Т., Рист Ш. История экономических учений. - М.: Экономика, 1995. 22.Майбурд Е.М. Введение в историю экономической мысли. От пророков 23.Селигмен Б. Основные течения современной экономической мысли. - М.: 24.Такаши Негиши. История экономической теории. - М.:АО «Аспект- В широком смысле слова под «анализом хозяйственной деятельности» (АХД) понимается ретроспективное (на основе прошлой деятельности), оперативное (текущее состояние) и/или перспективное (прогноз развития) исследование бизнеса (либо отдельных аспектов бизнеса) предприятия. Цели анализа при этом могут быть исключительно разнообразными и зависеть от субъекта анализа, в качестве которого может выступать как менеджмент самого предприятия, так и сторонние организации, имеющие доступ к информации о предприятии (пользователи информации).

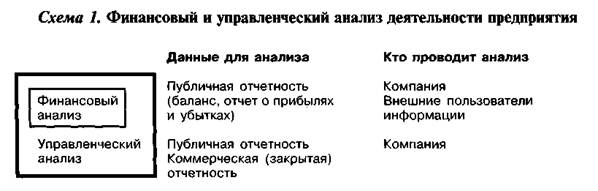

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи: 1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия. 2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Общая схема содержания анализа хозяйственной деятельности представлена на рис 9.1. В контексте используемой информационной базы анализа хозяйственной деятельности (АХД) различают финансовый анализ и управленческий анализ.

Финансовый анализ производится на основе форм квартальной и годовой сводной финансовой отчетности предприятия: баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) – за ряд прошлых периодов (кварталов, лет). Финансовый анализ может проводиться как самой компанией, так и внешними пользователями информации (например, крупными клиентами, конкурентами и т.д.), так как этот вид анализа основывается на данных публичной (открытой) отчетности. Управленческий анализ использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Данный вид анализа проводится в большинстве случаев для внутренних целей компании, так как он основывается на использовании в том числе коммерческой (закрытой) информации. Финансовый и управленческий анализ не являются «параллельными» видами анализа хозяйственной деятельности.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления. Вторая группа пользователей финансовой отчетности – субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др. Таблица 2

|

||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |

Seldon стоимостьseldongroup.ru

Seldon стоимостьseldongroup.ru  Интернет маркетолог. Онлайн вебинар.tikhonoff.pro 18+

Интернет маркетолог. Онлайн вебинар.tikhonoff.pro 18+  Технологии продвиженияnew.lht.su

Технологии продвиженияnew.lht.su  IP-телефония от Партнера Битрикс24encrytelecom.ru

IP-телефония от Партнера Битрикс24encrytelecom.ru