Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ баланса КБ оао «балтийский Банк»Содержание книги

Поиск на нашем сайте Банковские ресурсы — совокупность средств, находящихся в распоряжении банков и используемых ими для кредитных и других активных операций. Для того чтобы провести оценку средств и источников средств банка, составляется сравнительно-аналитический баланс. В структуре активов баланса банка отражаются две группы активов - активы, приносящие доход и активы, не приносящие дохода. В структуре пассивов - собственные средства; заемные и привлеченные средства. Для анализа структуры и динамики активов банка обратимся к табл. 2.1, составленной на основе аналитического баланса ОАО «Балтийский банк». Таблица 2.1 Структура и динамика активов КБ ОАО «Балтийский банк»

Структуру активов можно представить схематично на рис. 2.1.

Рис. 2.1. Структура активов ОАО «Балтийский банк» на 01.01.2009г. в % Анализ и оценка активных операций является наиболее важной стадией анализа деятельности коммерческого банка, так как позволяет оценить, насколько эффективно банк использует свою ресурсную базу, а также в некоторой степени определить степень специализации банка. В структуре активов преобладают активы, приносящие доход банку. Их удельный вес в структуре активов на начало 2009 года составляет 73,39%. В структуре активов, приносящих доход, преобладает чистая ссудная задолженность, которая на начало 2009г. составляет 54,78%. Темп прироста чистой ссудной задолженности за данный период составил 13,2%. Данное изменение произошло вследствие расширения клиентской базы и появления у Банка новых крупных клиентов-заемщиков. В целом, тенденция к увеличению работающих активов заслуживает положительной оценки, тем не менее, одновременно следует учитывать возможное увеличение рисков банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный риск, валютный риск, рыночный риск и др.). Состав ценных бумаг в портфеле банка может включать в себя весь перечень ценных бумаг, обращающихся на рынке, - это акции, облигации, векселя и иные ценные бумаги. Банк активно проводил операции РЕПО на финансовом рынке с различными инструментами, как в рублях, так и иностранной валюте. В структуре активов, не приносящих доход, на 01.01.2009г. преобладают денежные средства, которые составили 9,01%. Банком в целях сбалансированности активов был существенно увеличен объем денежных средств на 25,7% и средств, размещенных в кредитных организациях на 1811,5%. При оценке абсолютного изменения величины активов Банка за период было выявлено его увеличение в 1,2 раза (с 43 726 млн. руб. до 55 085 млн. руб.), что может свидетельствовать о наращивании Банком объемов активных операций; о расширении спектра обслуживаемых клиентов; о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом. Данное изменение может также свидетельствовать об отрицательных тенденциях: об увеличении размера низкодоходных активов и активов, не приносящих доход (касса, корсчета и т.п.); о росте дебиторской задолженности банка и др. Для анализа структуры и динамики пассивов банка обратимся к табл. 2.2, составленной на основе аналитического баланса ОАО «Балтийский банк». Таблица 2.2 Структура и динамика пассивов КБ ОАО «Балтийский банк»

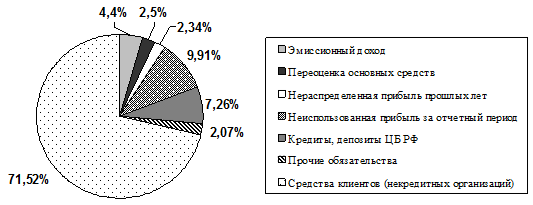

Структуру пассивов можно представить схематично на рис. 2.2.

Рис. 2.2. Структура пассивов ОАО «Балтийский банк» на 01.01.2009г. в % Результатом пассивных операций является формирование ресурсов ОАО «Балтийский банк» за счет привлеченных и заемных средств, а также собственного капитала. При анализе структуры пассивов Банка, следует отметить, что основная доля пассивов приходится на привлеченные средства Банка, которые на 01.01.09г. составили 72,16%. В составе привлеченных средств преобладают средства клиентов, которые на 01.01.09г. составляли 71,52%. Это является положительной тенденцией и свидетельствует о росте доверия вкладчиков к данному банку. Также Банк поддерживает надежность своих вкладов за счет участия в системе обязательного страхования вкладов. Собственные средства являются основным и, по существу, единственным источником развития и укрепления материальной базы коммерческого банка. На начало 2009г. они составили 19,44%, темп прироста 170,5%. Увеличение собственного капитала связано в большей степени с ростом неиспользованной прибыли на 9,91% (темп прироста 3343%). ОАО «Балтийский банк» имеет небольшой круг клиентуры в виде юридических лиц, поэтому собственная ресурсная база недостаточна для обеспечения роста активных операций. Для успешного функционирования и обеспечения стабильной работы очень важно расширять круг клиентов в виде предприятий и организаций различных форм собственности, что позволит снизить системный риск депозитных операций Банка. В структуре заемных средств наибольший удельный вес занимают кредиты и депозиты ЦБ РФ, который на начало 2009г. увеличился и составил 7,26%. Это изменение говорит об эффективной деловой активности по управлению сбалансированным кредитно-депозитным портфелем коммерческого банка. Увеличение абсолютного значения пассивов Банка за период может свидетельствовать о наращивании объемов привлеченных ресурсов; о расширении источников заемных средств банка; о расширении клиентской базы банка за счет увеличения объемов привлеченных ресурсов; о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом. Данное изменение может также свидетельствовать об отрицательных тенденциях: об увеличении рискованности активных операций банка, о росте кредиторской задолженности.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||