Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

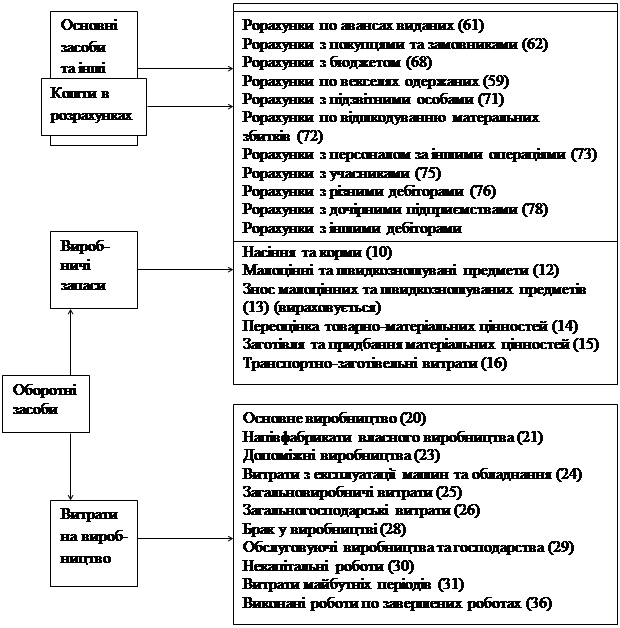

Класифікація рахунків за призначенням та струткурою зроблено таким чиномСодержание книги

Поиск на нашем сайте Класифікація рахунків за призначенням та струткурою зроблено таким чином

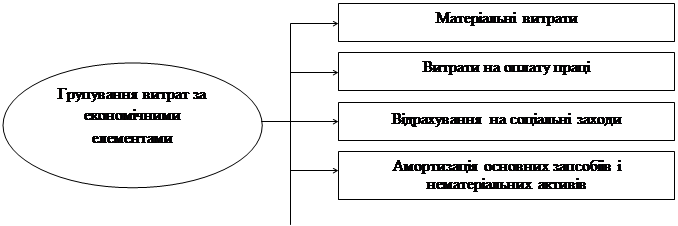

Класифікація бухгалтерських рахунків за економічним змістом запишемо в такий спосіб

Рахунки джерел господарських засобів і грошових коштів можна показати схематично:

Тема: План рахунків бухгалтерського обліку Для одержання різнобічної інформації необхідної для управління і контролю велике значення має застосування науково обгрунтованого плану рахунків. План рахунків — це систематизований перелік найменувань і кодів рахунків і субрахунків бухгалтерського обліку, що використовуються для відображення діяльності підприємства, установи, організації. План рахунків розробляється на основі класифікації рахунків за їх економічним змістом і затверджується Міністерством фінансів України за погодженням з Міністерством статистики України. / План рахунків є обов'язковим для всіх підприємств та оргнізацій України.

Згруповані за економічним змістом рахунки розміщені в плані рахунків таким чином: Ø Розділи рахунків господарських засобів та процесів Ø Розділи рахунків джерел фомування цих засобів. Ø Забалансові рахунки. Зміст розділів типового плану рахунків

Забалансові рахунки. Ø Призначені для обліку засобів, що тимчасово перебувають у господарстві, а також інших об'єктів, що не підлягають відображенню у балансі. У діючому плані рахунків застосовано серійно-порядковий спосіб нумерації рахунків: Ø За кожним розділом закріплена певна серія номерів з урахуванням деякого резерву вільних на випадок виникнення потреби в додаткових синтетичних рахунках.

ë Номери синтетичних, балансових рахунків двозначні. Для того, щоб кожний номер рахунка складався з однакової кількості знаків, перед однозначним порядковим номером ставлять 0 (01,02,03). ë До окремих синтетичних рахунків передбачені субрахунки. Номер кожного субрахунка складається з номера синтетичного рахунка і порядкового номера самого субрахунка.

01 – 1 “Будівні споруди” – 1

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям плану Міністерства фінансів України розробляється і затверджується інструкція щодо його застосування. Запитання для самоаналізу та самоперевірки. 1. Яка інформація знаходить відображення в системі рахунків і її зміст? 2. В чому полягає значення класифікації рахунків бухгалтерського обліку? 3. Як класифікуються за економічним змістом? 4. Які рахунки використовуються для засобів: у сфері виробництва, в сфері обігу, в невиробничій сфері. 5. Як класифікуються рахунки за структурою і призначенням? 6. Дайте характеристику основним рахункам. 7. Дайте характеристику регулюючим рахункам. 8. Дайте характеристику калькуляційним і розподільчим рахункам. 9. Дайте характеристику співставляючим рахункам. 10. Необхідність і призначення збалансованих рахунків. 11. Необхідність і побудова плану рахунків. 12. Яку класифікацію покладено в основу побудови плану рахунків. Первинне спостереження та вартісне вимірювання. Документація та інвентаризація ПЛАН: 1. Документація та її значення. 2. Вимоги до змісту та оформлення документів. Виправлення помилок у первинних документах та облікових реєстрах. 3. Класифікація документів. 4. Документооборот і його організація. Зберігання документів. 5. Інветаризація, її значення і види. 6. Порядок проведення і оформлення інветаризації. 7. Виявлення результатів інветаризації і відображення їх в обліку. Класифікація документів. Для оформлення різноманітних господарських операцій, що здійснюються на підприємствах, використовують різні за формою і змістом документи. Правильному складанню і використанню документів в обліку допомагає їх класифікація. Класифікація документів — це поділ на групи за певними відмінними ознаками. Зберігання документів.

Строки зберігання документів і звітності встановлюються Головним державним управлінням при Кабінеті Міністрів України. Наприклад: 1. Головні книги та особові рахунки робітників і службовців, баланси та звіти зберігаються постійно. 2. Акти документальних ревізій — 5 років. 3. Документи, що послужили підставою для облікових записів — 3 роки і т.д.

Облік процесу постачання Процес постачання представляє собою сукупність операцій по забезпеченню підприємства товарно-матеріальними цінностями. Мета обліку процесу постачання: 1. Облік виконання договорів поставки товарно-матеріальних цінностей; 2. Облік товарно-матеріальних цінностей, що надійшли, їх своєчасне оприбуткування; 3. Облік витрат підприємства, що пов'язані із заготівлею та придбанням товарно-матеріальних цінностей; 4. Визначення фактичної собівартості таварно-матеріальних цінностей, що заготовили. Відповідно цьому, облік постачання здійснюється по такій системі рахунків: 05 «Матеріали» 06 «Паливо» 07 «Будівельні матеріали» 08 «Запасні частини» 12 «МШП» На цих рахунках матеріали враховуються за купівельними цінами. 60 «Розрахунки з постачальниками та підрядчиками» 16 «Транспортно-заготівельні витрати» Сума закупівельної вартості і ТЗВ — фактична собівартість заготівельних матеріалів складається із закупівельної ціни та ТЗВ по заготівлі та придбанню товарно-матеріальних цінностей. Наприклад: Підприємство закупило у Чернігівського камвольно-суконного комбінату тканини: Костюмні по ЗО грн. за 1 м, кількістю 500 м Пальтові по 50 грн. за 1 м, кількістю 1 000 м Для того щоб вивезти закупівельні матеріали, користуються транспортом, що наймається; для придбання матеріалів експедитора відправляють у відрядження. Рішення: Надійшла товарно-транспортна накладна, згідно з якою здали на склад: тканини костюмної 500 м на суму 15000 грн. і тканини пальтової 1000 м на суму 5 0000 грн. 1) Д 05 «Матеріали» А 65000 К 60 «Постачальник» П 2) У транспортній частині в накладній відмічено, що вартість транспортних послуг складає 12000 грн. Діб «Трансп.—загот. витр.» А 12000 К 60 «Постачальники» П 3) Експедитором представлений авансовий звіт, відповідно до якого: а) оплатили послуги робітників по упаковці і погрузлі тканини в сумі 1100 грн.; б) командировочні витрати — 900 грн. Діб «Трансп,—загот. витр.» А 2000 К 71 «Розрахунки з постачальником» П 4) Перераховано по платіжному дорученню Чернігівському камвольно-суконному комбінату 65000 гри. І АТП — 12000 грн. з р/р підприємства. Д 60 «Постачальник» 65000+12000=77000 К 51 «Розрахунковий рахунок» Розглянувши всі бухгалтерські проводки, фактична собівартість матеріалів, що заготовлені, складає 65000 +12000 + 2000 = 79000 Якщо одночасно заготовлено декілька найменувань матеріалів, то фактична собівартість заготовлених матеріалів визначається по середньому проценту: Методика розрахунку така: 1) визначається загальна сума транспортно-заготівельних витрат (Д 16) ТЗВ = 12000 + 2000 = 14000 2) визначається % ТЗВ: суму ТЗВ ділимо на купівельну вартість заготовлених матеріалів та помножимо на 100% %ТЗ = 14 000/65 000 = 0,215 х 200 = 21,5 3) пропорціонально вартості кожного виду матеріалів по відрахованому проценту розподіляють ТЗВ, для чого купівельна вартість кожного матеріалу перемножується на середній процент і ділиться на 100. а) тканина костюмна (15000 х 21,5)/100= 3231 б) тканина пальтова (50000 х 21,5)/10 769 4) Визначаємо фактичну собівартість кожного виду заготовлених тканин: до купівельної вартості додаємо відповідну частину ТЗВ: тканина костюмна 3231 + 15000 =18231 тканина пальтова 10769 + 50000 = 60769 5) Визначаємо фактичну собівартість одиниці заготовлених матеріалів: фактичну собівартість всього надходження ділимо на кількість: 2) тканина костюмна 18 231/500 = 36,5 б) тканина пальтова 60 769/1 000 = 60,8 Облік процесу виробництва Це сукупність операцій по виготовленню нової продукції. Ціль обліку процесу виробництва це: 1. Визначення фактичної собівартості виробленої продукції для наступного визначення відпускної ціни. Саме тому бухгалтерський облік призначений: 1.1. контролювати виробничі витрати, 1.2. вимагати підстави цих витрат, 1.3. не допускати витрат і втрат, що не мають підстави. 2. Контролювати рух деталей і вузлів у технологічних процесах, при цьому не допускаються нестачі, розкрадання, розтрати.

Загальновиробничі і загальногосподарські витрати розподіляють між видами продукції пропорційно заробітній платі основних виробничих робітників. Витрати по утриманню і експлуатації обладнання розподіляють: пропорційно вазі або кількості виготовленої продукції; пропорційно відпрацьованих мапшногодин на виготовлення кожного виробу. Прямі витрати враховуються на рахунках 24 «Витрати на утримання і експлуатацію обладнання» (А) 25 «Загальновиробничі витрати» (А) 26 «Загальногосподарські витрати» (А) У зв’язку з тим, що на кінець місяця може мати місце незавершене виробюництво, то фактична собівартість готової продукції розраховується: Незавершене виробництво на початок місяця + витрати звітного місяця – незавершене виробництво на кінець місяця. Виготовлена продукція враховується на ринку 40 “Готова продукція” (А) Примітка: якщо підприємство виготовляє декілька видів продукції, то до рахунка 20 відкриваються аналітичні рахунки в розрізі найменування продукції.

Якщо підприємство виготовляє один вид продукції, то аналітичні рахунки до рахунка 20 не ведуть, а відокремлено враховують лише накладні витрати для контролю за ними. Облік процесу реалізації Процес реалізації — сукупність операції по доведенню виготовленої продукції до споживання. Мета бухгалтерського обліку процесу реалізації: 1. Контроль за витратами, що пов'язані з відвантаженням та реалізацією продукції; 2. Контроль по виконанню договорів з покупцями; 3. Контроль за своєчасністю платежів, що надійшли від покупців; 4. Контроль за своєчасністю та правильністю платежів у бюджет податку на додану вартість та податку на прибуток; 5. Виявлення фінансового результату від реалізації. Для обліку процесу реалізації застосовують такі рахунки: 40 «Готова продукція» (А) 43 «Позавиробничі витрати» (А) Рахунок 43 призначений для обліку інформації про витрати, що пов'язані з реалізацією продукції. У зв'язку з відвантаженням продукції підприємство здійснює витрати, пов'язані з вивезенням цієї продукції своїм транспортом. Ці витрати приймаються за рахунок підприємства, тобто включаються до складу позавиробничих витрат. Вивезення відвантаженої продукції можливе також і транспортом сторонньої організації. Запис в обліку такий: Д 43 «Позавиробничі витрати» К 60 «Розрахунки з постачальниками» Рахунок 46 «Реалізація» призначений для обліку готової продукції, товарів, матеріальних цінностей, виконаних робіт та послуг, затрат пов'язаних з реалізацією. Останніми обліковими операціями процесу реалізації є визначення на рахунку 46 результату і віднесення його на рахунок 80 «Прибутки і збитки» Рахунок 46 «Реалізація» є активно-пасивним, регулюючим. По дебету рахунка відображається повна фактична собівартість реалізації продукції, по кредиту вартість реалізованої продукції, по продажних цінах. На вартість реалізованої продукції робиться запис: Д 62 «Розрахунки з покупцями та замовниками» К 46 «Реалізація» Співставляючи дебетовий та кредитовий обороти — виявляють результат від реалізації: якщо оборот по Д більший за оборот по К — підприємство несе збитки, якщо оборот по Д менший за оборот по К — прибуток. Для обліку прибутків та збитків застосовують рахунки: Розглянемо приклад обліку процесу реалізації: 1) на розрахунковий рахунок надійшли кошти за 20 одиниць чоловічих костюмів по ціні 180 грн. за одиницю на суму 3600. Д 51 «Розрахунковий рахунок» 3600 К 62 «Розрахунки з покупцями» 2) на упаковку готової продукції використано 40 упаковочних пакетів по ціні 1 грн. за одиницю разом на суму 40 грн. Д 43 «Позавиробничі витрати» 40 К 05 «Матеріали» 3) нарахована заробітна плата робітникам складу готової продукції на суму 500 Д 43 «Позавиробничі витрати» 500 К 70 «Розрахунки по оплаті праці» 4) зроблені нарахування на заробітну плату (у навчальних цілях—50%) Д 43250 К 68,69 5) прийнятий до оплати рахунок автопідприємства за перевезення продукції до покупців. Витрати бере на себе підприємство — виробник на суму 210. Д 43 «Позавиробничі витрати» 210 К 60 «Розрахунки з постачальниками» 6) відпущено попередньо сплачені чоловічі костюми та відвантажені покупцеві жіночі пальта з послідуючою оплатою. Відвантажена продукція списується зі складу готової продукції по фактичній виробничій собівартості Чоловічі костюми Д46 1850 К40 Жіночі пальта Д 45 2400 К40 7) списується заборгованість покупцям по реалізованій продукції в сумі Д62 3600 К46 8) надійшли платежі від покупців за відвантажені жіночі пальта 20 одиниць по ціні 220 за одиницю на суму 4400 Д 51 «Розрахунковий рахунок» 4400 К 46 «Реалізована продукція» 9) списується реалізована продукція з числа відвантажених -товарів по фактичній собівартості 2400 Д 46 «Реалізація» 2400 К 45 «Товари відвантажені» 10) списуються позавиробничі витрати. 13) нараховано податок на прибуток: Д 81 «Використання прибутку» 425 К 68 «Розрахунки з бюджетом» 14) Перераховано податок до бюджету: Д 68 «Розрахунки з бюджетом» 425 К 51 «Розрахунковий рахунок»

Класифікація рахунків за призначенням та струткурою зроблено таким чином

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.011 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Наприклад: “Основні засоби” – 01

Наприклад: “Основні засоби” – 01